1. RCT视频会议分类:传统VS新型视频会议

RTC视频会议结合场景特定需求及基础通讯需求,为客户提供一站式集成化解决方案,可划分为传统视频会议和新兴视频会议。

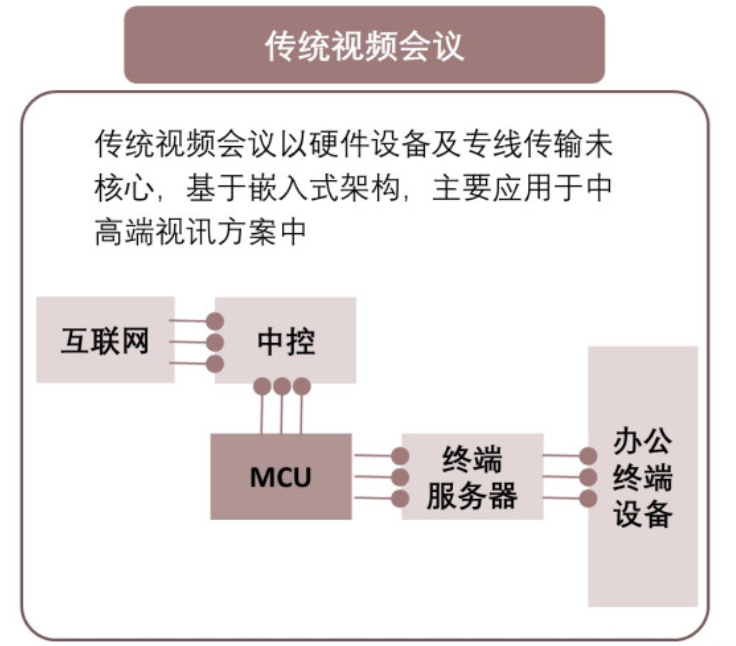

1.1 传统视频会议

传统视频会议以硬件设备及专线传输未核心,基于嵌入式架构,主要应用于中高端视讯方案中。

- 服务架构:系统架构基于专线网络传输,同时需配置专用MCU设备及DSP芯片。

- 延展性:级联分布较为固定、移动性、扩展性、使用弹性相对较差。

- 安全性:专线网络传输具备天然封闭性,同时嵌入式架构整体抗病毒及稳定性较高,具备专业级安全保密性。

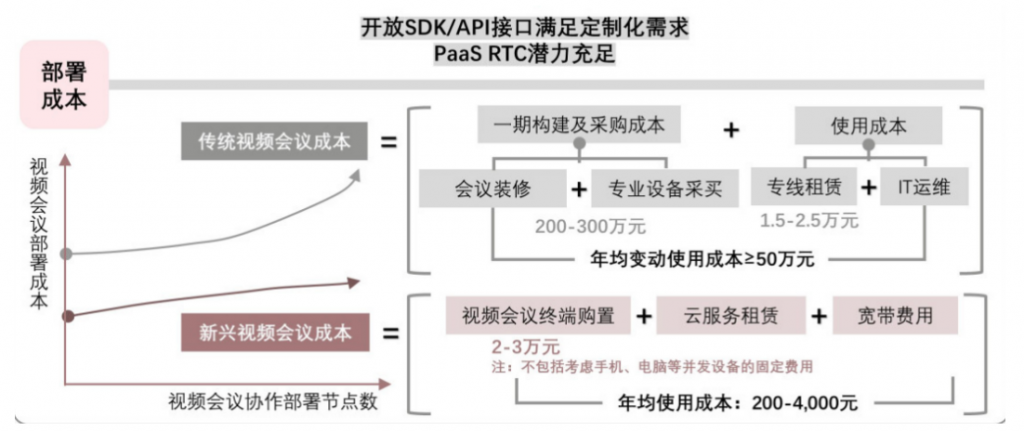

- 价效比:整体传统方案并发量、保真度均属于专业级,但搭建、使用、维护成本相对较高,价效比较为弱势。

- 目标客户:企业级客户。

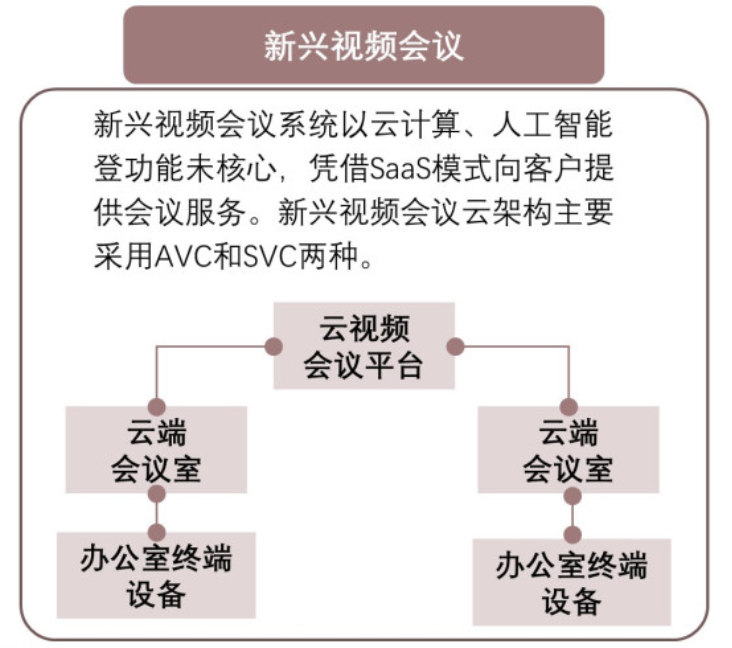

1.2 新型视频会议

新兴视频会议系统以云计算、人工智能登功能未核心,凭借SaaS模式向客户提供会议服务。新兴视频会议云架构主要采用AVC和SVC两种。

- 服务架构:系统架构基于虚拟化云存储、云处理器结构平台、资源共享。

- 延展性:分布式部署、移动性及延展性相对较高,使用灵活、运维简单。

- 安全性:专线网络传输具备天然封闭性,同时嵌入式架构整体抗病毒及稳定性较高,具备专业级安全保密性。

- 价效比:网络适应性较为突出,可实现20%丢包内无画面马赛克,同时前期投入及后期运维成本低廉,整体性价比较高。

- 目标客户:政府级客户。

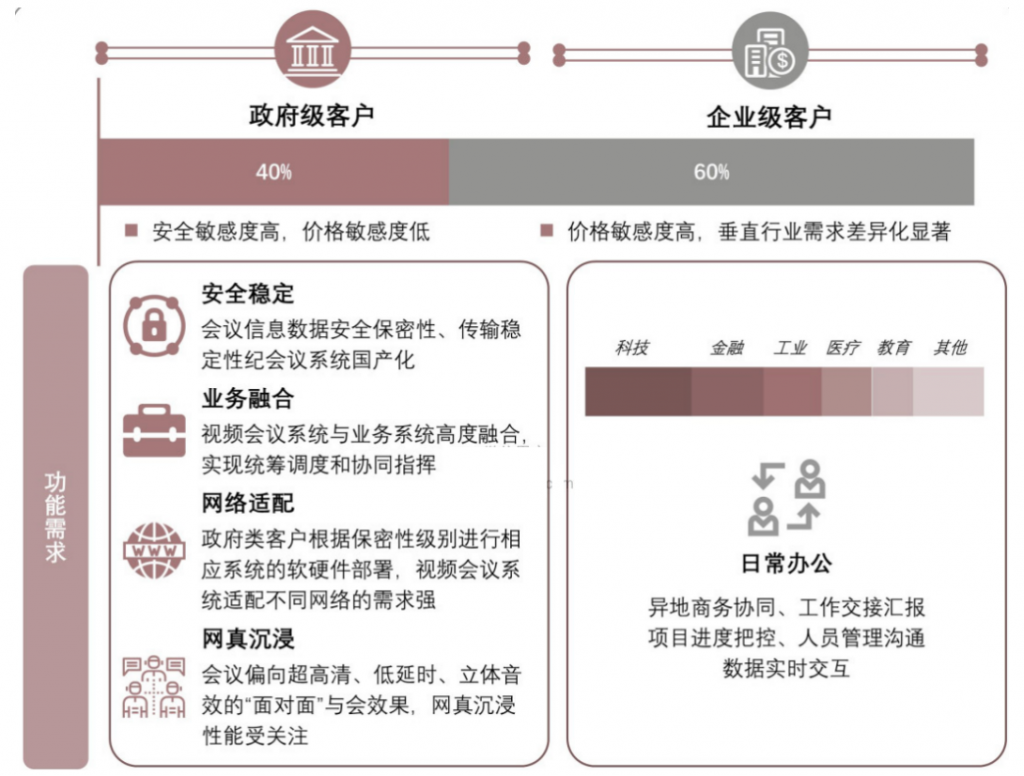

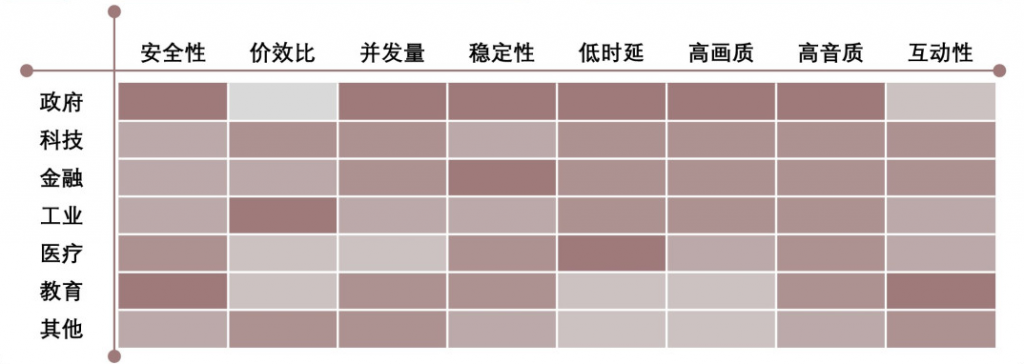

2. RCT视频会议市场主体需求:信息安全和办公协同

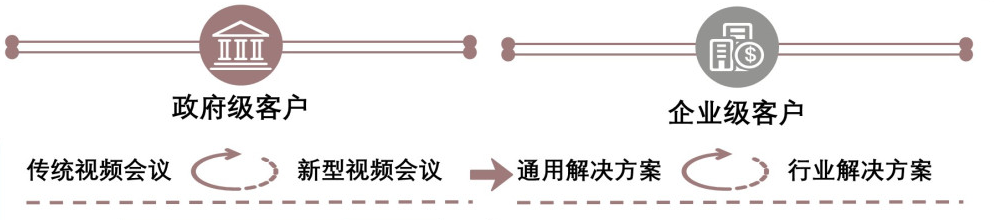

政府级客户对信息安全性提出较高要求且价格敏感度较低,主要采用传统视频会议解决方案;企业级客户注重办公协同和产品性价比,主要采用新型视频会议。

3. RCT视频会议发展趋势:新型运视频会议和行业解决方案

- 政府级客户

非转部分:基于国家级信息与数据的机密性,涉密涉军型政府级客户核心安全及业务融合诉求相对较高,付费意愿较强,整体偏向具备视频会议功能定制化能力的本土传统型视频会议厂商。

可转部分:非涉密型政府客户,主要为大型公共服务项目,安全需求较弱,考虑到云计算发展进程和建设成本,部分项目转向新型云视频会议。

- 企业级客户

场景化和定制化趋势:

一是通过开放SDK/API接入第三方应用,以中心化平台打破应用壁垒,将碎片信息整体归纳,对第三方应用高度集成,满足不同办公场景的定制化需求,推动户实现跨应用、多场景的高效办公。

二是行业从关注产品性能等通用指标的通用解决方案向关注应用场景等个性化指标的行业解决方案转型。

4. RCT视频会议技术

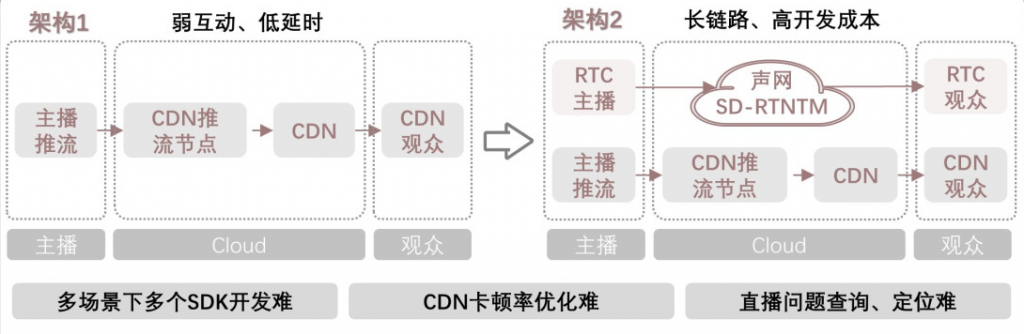

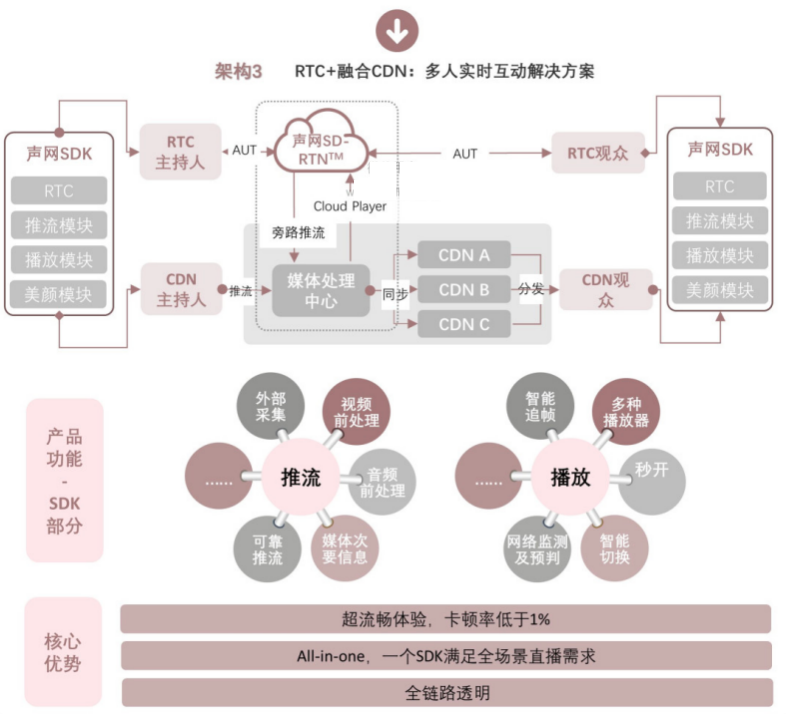

4.1 海量并发低延时,CDN与RTC加速融合

CDN和RTC分别面临延时和成本问题,RTC+CDN融合技术将长期作为视频会议主流技术。

(1)CDN视频会议

- 应用场景:针对不需要主播和用户强互动的场景远程控制、FTP、邮件、点对点文件传输。

- 流媒体协议:TCP/RTMP协议提供可靠的网络传输。

- 方案优势:一是成本优势,与 CDN 架构兼容,对客户来说在现有单向直播架构上,接入成本比较低;二是可靠性优势,TCP需要建立连接,保证双方同时在线,且有时间窗口持续收集无序的数据,直到可以合理地排序组成连续的结果。

- 方案劣势:一是干扰强、时延高,会议交互时声音间产生干扰形成回音,且在CDN中内容传输时延≥3,000ms;二是资源消耗大,观众端要接收两条视频流,带宽流量消耗过大,且两路视频流解码播放,耗费CPU等资源多。

(2)RTC视频会议

应用场景:针对需要主播和用户强互动的场景网络游戏、音视频、DNS、Ping、直播。

流媒体协议:UDP协议在报文交换能力基础上尽可能的简化协议。

方案优势:传输速度优势,UDP无连接,资源消耗小,传输速度快,更好解决实时性问题端对端的平均时延≤1,000ms。

方案劣势:传输成本高,实时传输高清视频和音频数据要大量的带宽和计算资源来处理和传输数据。

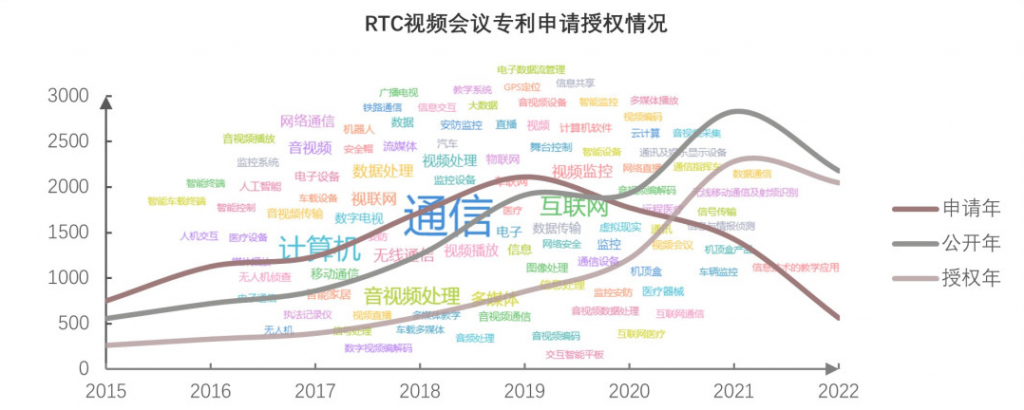

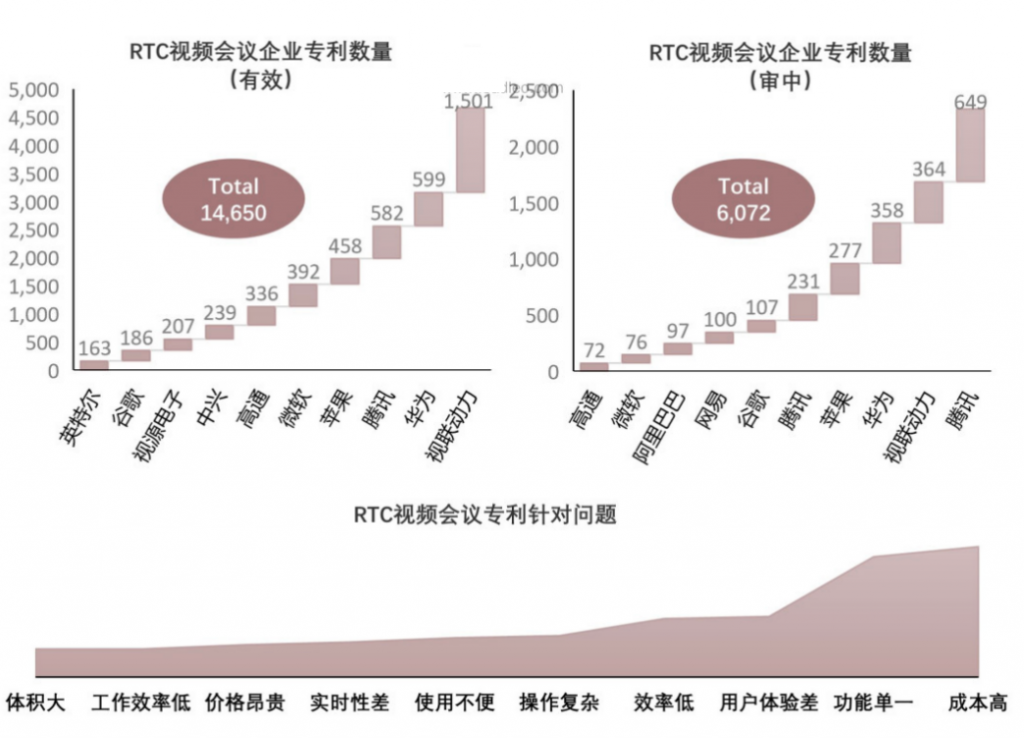

4.2技术发展成熟,专利集中度低

RTC视频会议技术走向成熟,截至2023年3月,有效专利数量达14,650件;专利集中度低,CR10约为32%,专利主要针对成本高、功能单一用户体验差等问题。

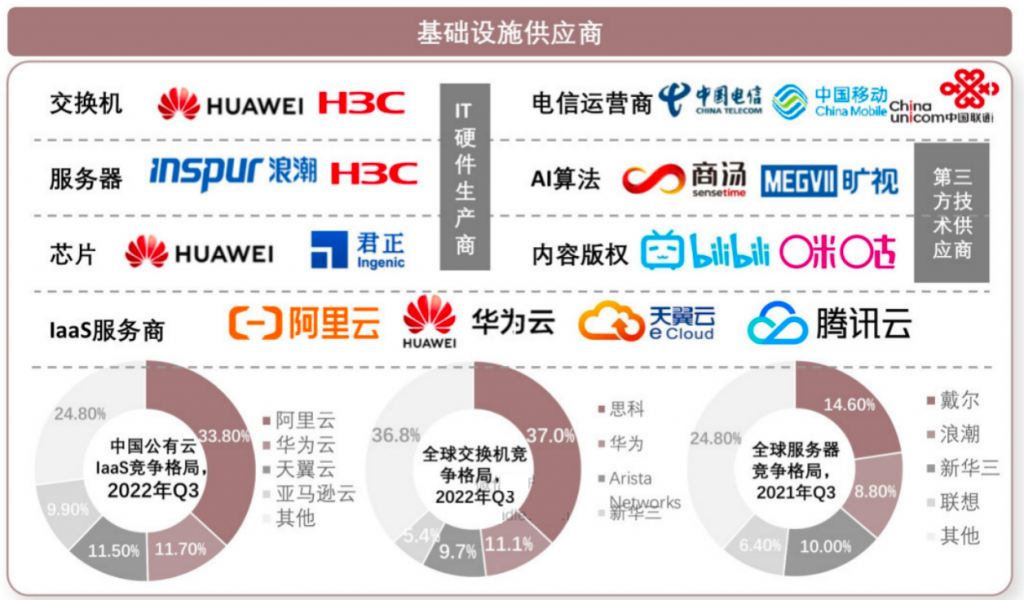

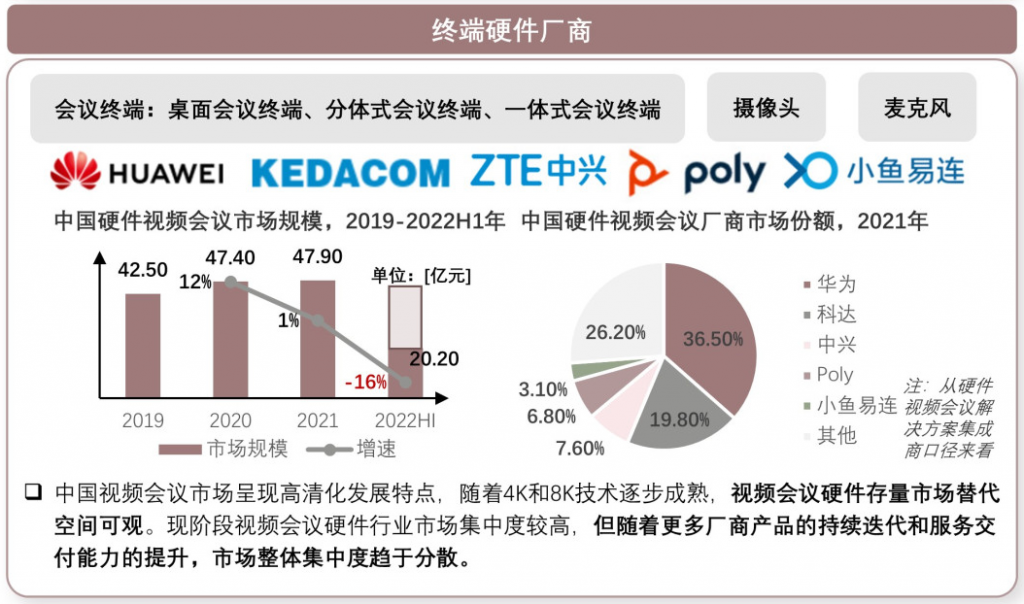

5. RCT视频会议产业链:上下纵深,产业成熟

RTC视频会议产业链条丰富,产业成熟,厂商通过上下纵深布局降本增效,增强市场竞争力。中国视频会议市场呈现高清化发展特点,随着4K和8K技术逐步成熟,视频会议硬件存量市场替代空间可观。现阶段视频会议硬件行业市场集中度较高,但随着更多厂商产品的持续选代和服务交付能力的提升,市场整体集中度趋于分散。

6. RCT视频会议市场规模:行业增速放缓,RCT成基础技术

视频会议价格战打响,行业增长空间有限,2027年市场规模预计为63.09亿元。2027年RTC视频会议占比预计可达90%,逐步成为视频会议基础支撑技术。

从视频会议整体上看,视频会议市场受疫情影响波动大。2017-2019年视频会议市场发展稳定,市场规模以年均9%-10%的速度增长,其中RTC视频会议约占整体的70%。2020-2022年,疫情爆发,视频会议需求量激增,2020年行业市场规模同比增长约200%,行业规模达64亿元;2021年疫情发展相对稳定,并受到2020年大量建设的影响,市场规模有所下滑,同比下降3.13%;2022年疫情在中国疫情局部反弹接连发生,市场重燃需求,在线办公三巨头腾讯、钉钉、飞书下半年起陆续开始收费(面向企业收费为主),市场规模达70.00亿元,同比增长12.9%。

RTC视频会议覆盖群体广泛,产品核心诉求差异显著,市场参与者呈现多元化,行业价格战和专利战打响,市场出清,资金实力雄厚和专利技术领先的厂商有望进一步扩大市场份额。

(1)平台型厂商

- 系互联网巨头及ICT巨头,基于自身业务发展需求提供RTC服务能力,主要包括标准化的SDK/API接口和软件产品。

- 云计算能力:互联网云厂商拥有自有云,云资源边际使用成本更低支撑更稳定。

- 产品价格:RTC视频会议是互联网云厂商云办公平台的战略性布局产品,可长期采取低价和免费策略圈客。

- 平台生态能力:RTC视频会议与办公平台形成闭环,视频业务引流带动平台发展,强大的平台再反哺RTC视频会议业务。

(2)传统通信厂商

音视频通信技术的早期参与者,为客户提供从硬件到软件的-体化终端。

- 产品使用粘性:整合产业链上游的基础硬件设备及服务器资源,向下游渠道商或直售给企业级客户。传统硬件视频会议终端有着极强的视频解码能力,大型企业一旦部署了传统通信终端,因基础设施成本高昂,不会轻易地进行更换。

(3)云通信厂商

提供基于RTC技术开发的SaaS软件,厂商根据用户不同的业务需求提供定制化服务。

- 服务能力:云通信厂商着重打造差异化优势,通过强化服务能力满足中小政企定制化需求,与云办公平台错位竞争其SaaS产品具备易拓展、易部署特点。