一、研究背景

在数字化转型的背景下,金融科技(FinTech)已成为推动全球金融变革的重要力量,深刻影响了金融服务的运作方式和市场结构。作为金融科技的核心领域之一,数字支付与结算的创新迅速崛起,吸引了大量的关注和资本投入。随着移动互联网的广泛应用以及技术的不断进步,数字支付与结算取得了飞速发展,为个人和企业提供了前所未有的便捷体验。这一技术革新不仅提高了金融交易的效率与覆盖面,也推动了金融普惠性和包容性的发展,同时引发了商业模式的深度转型。然而,随着技术的推进,安全问题、法律合规、监管要求以及技术基础设施的完善也带来了新的挑战与风险。

二、数字支付和结算的基本概念

1. 数字支付概念

数字支付是一种利用电子或数字媒体的货币交换方式,用于购买商品和服务、清算债务或实现其他金融交易。它替代了传统的现金支付方式,允许个人和企业通过电子渠道如移动应用、互联网平台、数字钱包、银行卡和加密货币进行交易。数字支付的特点包括即时性、便捷性、可追溯性和电子化,使用户能够在全球范围内进行交易,无须受限于地理位置或时间。

2. 数字结算概念

数字结算是指在金融交易完成后,通过电子方式实现金融资产的清算和交割。传统结算涉及纸质文件、中介机构和长时间的处理周期,而数字结算通过自动化和去中心化的方式,加速了这一过程,减少了错误、降低了风险。区块链技术在数字结算中扮演着重要角色,通过建立不可篡改的分布式账本,实现交易的安全性和可信度,同时减少了清算和结算的时间。

3. 金融科技对数字支付和结算的影响

金融科技深刻地改变着数字支付和结算领域的方式和动态。一方面,金融科技推动了数字支付的创新,包括移动支付、电子钱包和虚拟卡等新型支付方式,提供了更多选择和便利;另一方面,金融科技引入了区块链技术,通过去中心化的结算和智能合约,提高了数字支付和结算的安全性和效率。此外,人工智能技术的应用使支付和结算更加智能化和自动化,改善了客户体验。

三、金融科技驱动下的数字支付创新分析

1. 移动支付和数字钱包的兴起

在金融科技驱动下,移动支付和数字钱包迅速崛起,成为数字支付领域的重要创新。移动支付技术允许用户通过智能手机或其他移动设备开展支付交易,无需现金或实体银行卡。这一技术的兴起归功于智能手机的普及、互联网覆盖率的提高以及支付应用程序的广泛开发。数字钱包则扮演着一个重要角色,它是一个数字化的钱包,允许用户存储支付卡信息、数字货币和其他金融资产,方便随时支付。数字钱包的应用范围广泛,包括在线购物、票务预订、电子钱包充值等。

2. 区块链技术与数字支付

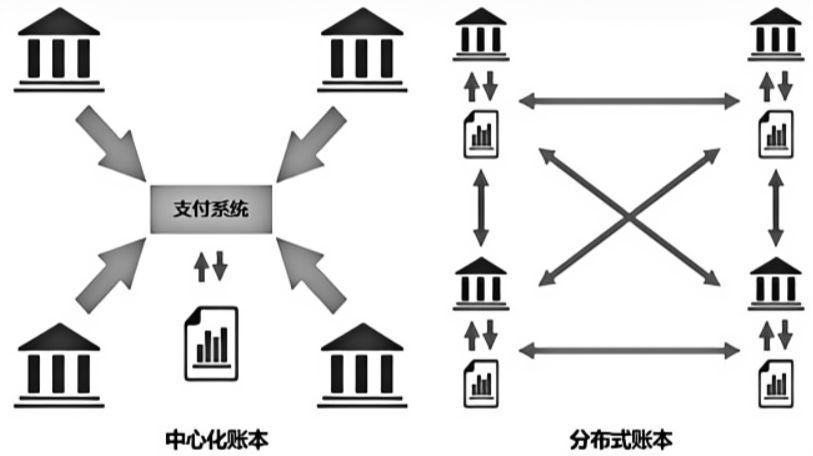

区块链技术是一种去中心化、不可篡改的分布式账本技术,引领着数字支付领域的创新。它提供了一种安全、透明、去中介的方式处理数字支付交易。区块链将交易记录存储在一个不断增长的区块链上,确保交易的可追溯性和安全性。在数字支付中,区块链可用于加密货币支付、跨境支付以及数字身份验证,提供了更高级别的支付安全。此外,区块链的一个重要功能—智能合约,可以自动执行合同中条款,加速支付和结算,降低了对中介机构的依赖。下图为传统中心化账本与区块链去中心化分布式账本架构概览。

图1:中心化账本与分布式账本架构概览

3. 人工智能与数字支付

人工智能技术在数字支付领域的应用不断扩展,为用户提供了更智能化、自动化的支付体验。首先,机器学习技术被广泛应用于支付安全领域,可以检测异常的交易行为,降低欺诈风险。此外,聊天机器人和虚拟助手也在客户服务中发挥着重要作用,能够回答用户支付的问题、处理纠纷并提供即时支持。这些技术不仅提高了支付的安全性,还改善了用户体验,降低了客户服务的人力成本。

四、金融科技驱动下的数字结算创新分析

1. 区块链技术与数字结算

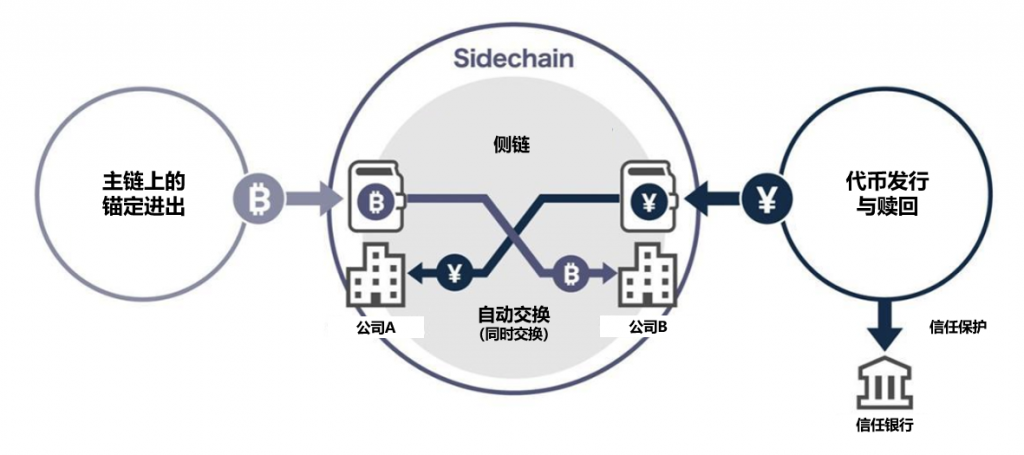

传统的金融结算通常需要多个中介机构参与,交易处理的时间长且容易出错。区块链技术通过建立去中心化的分布式账本,能安全地存储和共享交易记录,且不易被篡改。这意味着在数字结算中,区块链具有更高的安全性和可信度,降低了对中介机构的依赖。智能合约作为区块链的一个重要功能,可以自动执行合同条件,实现自动化结算,不仅提高了结算效率,也降低了发生错误的风险。区块链技术还为数字结算创新提供了跨境支付的新途径,改善了传统跨境支付的速度和成本,提高了国际贸易的效率。下图为区块链结算架构图。

图2:区块链结算架构图

2. 实时支付与结算系统

这类系统允许金融交易即时清算和结算,与传统的批量处理方式相比,大大提高了交易速度和效率。实时支付系统构建在现代化的技术基础设施上,支持各种支付方式,包括即时银行转账、移动支付、电子钱包等。这种系统的应用范围很广,从个人消费支付到企业之间的交易都受益于实时支付和结算。它们不仅提供了更快速、便捷的支付体验,还为金融机构提供了更高效的资金管理和风险控制工具。

3. 金融科技与跨境支付创新

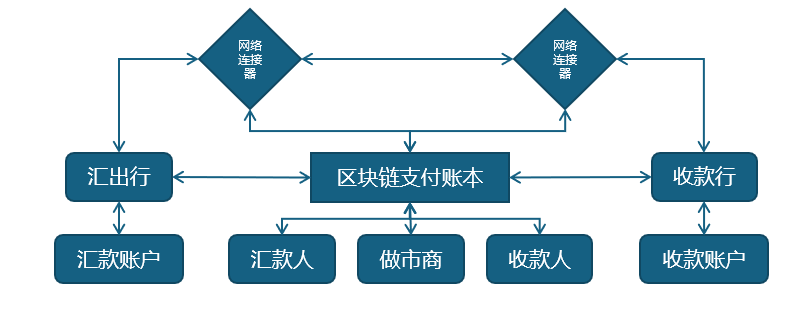

跨境支付一直是金融领域的一个复杂问题,涉及多个国家及不同的货币体系,还伴随着较长的处理周期及高昂的交易成本。在金融科技的推动下,跨境支付创新取得了重大突破。新兴技术如区块链、数字身份验证和实时支付系统,为跨境支付提供了更快、更便捷、更经济有效的解决方案。区块链技术能在几分钟内完成跨境支付,而不是几天或几周,大大缩短了支付周期。下图为区块链技术加持下的跨境支付架构图。

图3:区块链跨境支付架构图

五、数字支付与结算创新的风险与挑战

1. 安全性与隐私问题

数字支付与结算创新带来了新的安全要求和隐私挑战。随着数字支付的广泛应用,黑客和欺诈分子不断寻找其间的漏洞,以期获取用户的敏感信息或进行欺骗性交易。安全性问题包括网络攻击、数据泄露和欺诈风险,这些可能导致用户财产损失及信任危机。此外,随着更多的个人信息和交易数据在线传输,隐私问题变得尤为重要。用户担心个人信息被盗用或未经授权的访问,因此引发了隐私保护的担忧。

2. 法律和监管挑战

金融科技领域的创新在法律和监管方面都面临着复杂的挑战。不同国家和地区的监管环境不一样,容易产生跨境支付和数字支付平台的法律问题。此外,区块链技术的跨境性质使得监管变得更加复杂,需要协调国际法规和标准。金融科技创新还涉及数字身份验证、智能合约和加密货币等新兴概念,这些概念需要新的法规框架确保其合法性和安全性。监管机构需要迅速跟上技术创新的步伐,以保护消费者的权益、维护金融系统的稳定性,并鼓励创新。

3. 技术和基础设施问题

数字支付与结算创新需要强大的技术基础设施支持,因此也带来了技术挑战。首先,数字支付系统需要高度可靠和高性能的计算及通信设备,以处理大量的交易和数据。此外,网络安全和数据存储要求也较高,以防止数据泄露和外界攻击。其次,数字支付系统面临着确保互操作性的挑战,特别是在跨境支付中。各个支付系统和国家之间的互联互通需要高度协调及标准化。最后,技术的快速演进也使得数字支付和结算系统需要快速迭代更新,这对金融机构和技术提供商构成了管理挑战。

六、金融科技驱动下数字支付与结算的创新措施

1. 发挥金融普惠性与金融包容性的优势

借助数字支付技术,越来越多的人能够轻松获取金融服务,尤其是那些因地理位置、文化或经济原因而难以享受传统金融服务的人群。这一创新不仅拓宽了金融服务的覆盖面,还为许多个人提供了脱贫机会,并增强了他们在经济活动中的参与度。例如,非洲的移动支付为大量没有银行账户的用户提供了进入金融体系的途径,有效提升了他们的金融可及性。

肯尼亚的M-Pesa是一个典型案例,它允许用户通过手机进行存款、转账和支付,无须银行账户。这项创新大大提高了肯尼亚人的金融包容性,使农村地区的人能够安全地储蓄和交换资金,促进了小企业和农业的发展。类似的创新也在印度和其他发展中国家取得了成功,扩大了金融普惠性。下表为M-Pesa主营业务列示。

| 核心业务 | 金融服务 | 商户服务 | 数字服务 |

| 转账交易服务 | 贷款 | 收单服务 | APIs |

| 现仅存取服务 | 储蓄 | 账单支付 | 应用内广告 |

| 支付/缴费/充值 | 透支 | 企业管理 | Mini应用 |

| 财富管理 | 资金汇集 | ||

| 保险 | |||

| 银行转账 |

表1:M-Pesa主营业务

2. 提高成本效益与效率

金融科技驱动下的数字支付与结算创新大大提高了效率,并带来了显著的成本效益,不仅对金融机构有利,也使消费者受益。通过数字支付和结算,缩短了交易处理时间,降低了操作成本,同时也降低了对纸质文件和中介机构的依赖,大幅提高了整体效率。以全球电子支付为例,传统的国际汇款通常需要经过多家中介银行和国际清算系统,费用高昂且处理周期较长,但新兴的金融科技公司和区块链技术正在颠覆这一模式,通过区块链技术,跨境支付可以实现几分钟内结算,而且费用较低。这种创新不仅降低了交易成本,提高了效率,也提高了资金的流动性,为国际贸易和全球金融市场注入了新的活力。另外,传统的银行转账通常需要一到数个工作日才能完成,而实时支付系统允许用户在几秒内完成支付交易。

3. 数据分析与商业机会

金融科技驱动下的数字支付与结算创新为金融机构和企业提供了丰富的数据资源,这些数据可以通过高级数据分析技术提取洞察,进而创造商业机会。通过深入分析用户的支付行为、交易历史和偏好,金融机构能更好地了解客户,提供更加个性化的金融产品和服务,从而提高客户满意度和忠诚度。例如,信用卡公司可以利用数据分析检测不正当交易和欺诈行为。通过监视千万级别的交易,数据分析模型能够快速识别异常交易模式,提醒持卡人或暂停卡片以防止欺诈。这不仅提高了交易的安全性,也减少了金融机构的损失。此外,数字支付数据还为市场研究和趋势分析提供了宝贵的资源。通过分析大规模的支付数据,企业可以更好地了解市场需求、消费趋势和竞争格局。例如,电子商务公司可以根据用户购买历史和行为数据调整产品定价,进而推出促销活动,提高销售效益。金融科技创新催生了新兴的业务模式,如数字支付平台和支付处理公司。

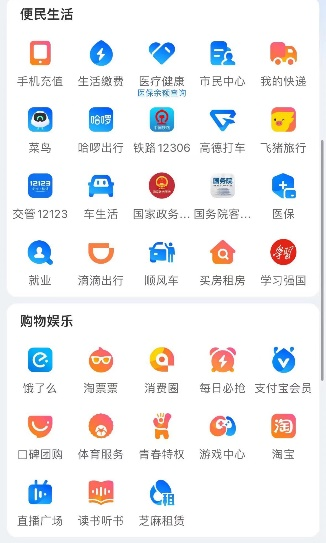

4. 支付生态系统的拓展与生态合作

金融科技公司和金融机构正在积极寻求与其他生态系统服务提供商的合作,为客户提供更多的金融服务方案。一些数字支付平台开展合作,将支付服务与电商、出行、社交媒体等生态系统相结合。例如,中国的支付宝和微信支付不仅提供支付功能,还通过平台为用户提供在线购物、预订出租车、购买机票等服务。这种合作丰富了支付生态系统,为用户提供了更多的便利,同时也增加了用户留存率。此外,金融科技公司还与其他金融机构合作,共同提供贷款、保险和投资服务。下图展示了支付宝平台在便民生活、购物娱乐、理财管理及教育工艺领域集成的外部平台及服务。

图4:支付宝生态合作平台及提供服务

七、未来展望

在金融科技的推动下,数字支付与结算领域正在经历前所未有的变革与发展。移动支付、区块链技术以及人工智能等前沿技术的广泛应用,不仅提升了支付与结算流程的效率与灵活性,也扩大了金融普惠性,促进了更多的人群融入金融体系。然而,这种快速的创新伴随着诸多挑战与风险,如安全漏洞、监管合规性和技术基础设施的稳定性等问题。应对这些挑战需要全球金融机构、监管部门和科技公司之间的紧密协作。同时,数据分析和支付生态系统的持续进步为各方带来了新的商业机遇,推动合作深化的同时,也加剧了行业内的竞争。这一领域的不断演进,不仅改变了我们的消费方式和商业运作模式,也为构建一个更加高效、包容和可持续的金融体系奠定了坚实的基础。