1. 供应链金融消费综述

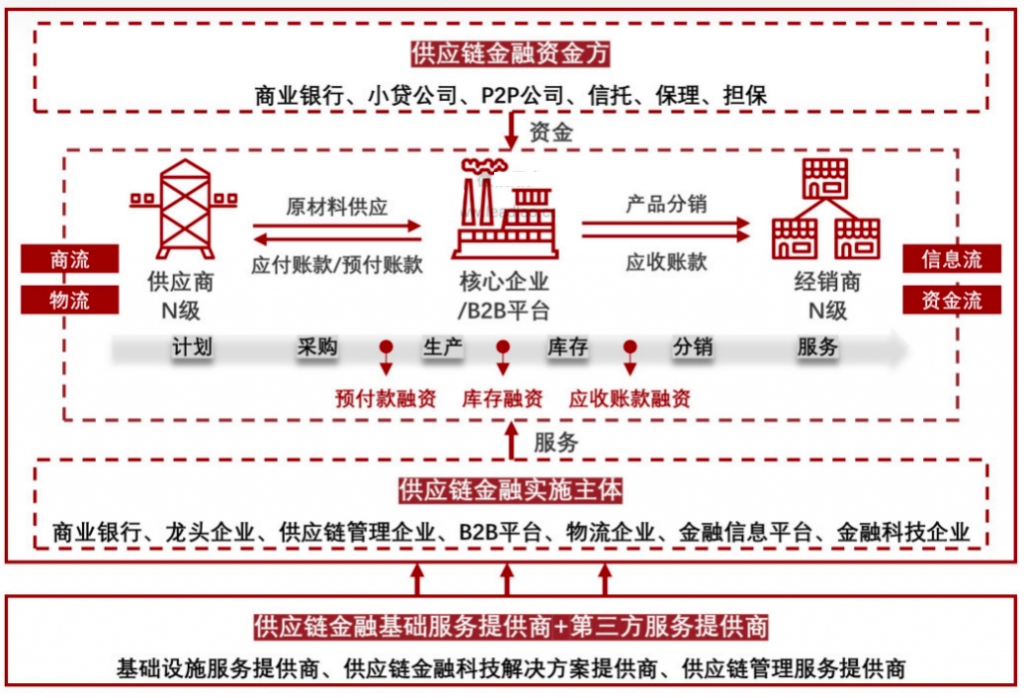

供应链金融是一种服务于供应链节点企业间交易的综合融资和支付解决方案基于供应链关系和交易历史来评估参与方的信用风险,为上下游中小企业环节资金周转。

1.1 供应链金融定义

供应链金融是指从供应链产业链整体出发,运用金融科技手段,整合商流、物流、资金流、信息流等信息,在真实交易背景下,构建供应链中占主导地位的核心企业与上下游企业一体化的金融供给体系和风险评估体系,提供系统性的金融解决方案,以快速响应产业链上企业的结算、融资、财务管理等综合需求,降低企业成本,提升产业链各方价值。供应链金融资金提供方主要为商业银行、保理公司、供应链金融平台、投资基金和行业龙头,解决方案主要包括应付账款融资、库存融资和采购融资。

(1)供应链金融

- 融资对象:整个供应链参与方。

- 授信条件:动产、货权质押。

- 风险评估:供应链参与方之间的关系和交易历史。

- 目标影响:优化资金流动和供应链运营。

(2)传统贸易融资

- 融资对象:单一交易或跨境贸易的买方或卖方。

- 授信条件:担保、动产抵押。

- 风险评估:依赖交易的信用状况和可靠性评估。

- 目标影响:确保单一交易顺利完成。

1.2 供应链金融融资模式

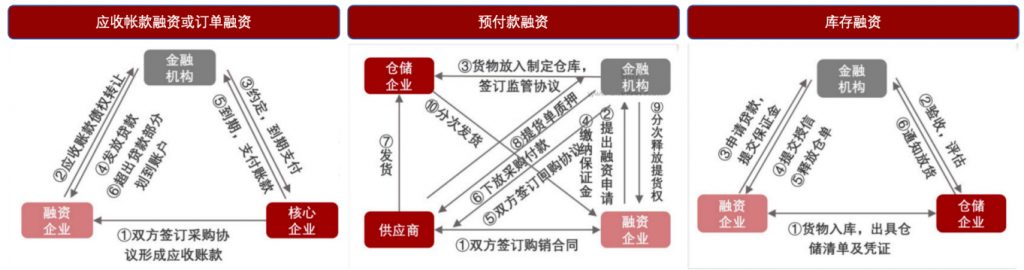

供应链金融主要融资模式为应付账款融资(或订单融资)、预付款融资和库存融资,2021年基础资产余额约28亿万元,2018-2021年年均复合增长率约11.7%,中小微企业利用基础资产可进行银行直接融资、信托直接融资、商业保理和资产证券化,行业发展势头向好。

1.3 供应链金融数字赋能

供应链金融科技核心技术包括区块链、人工智能、大数据、物联网和云计算等核心技术,数字化赋能主要解决信息不对称、交易成本过高和数据安全等问题。

(1)区块链

- 交易透明性:区块链去中心化特性公开记录所有交易,参与者可实时查看和验证交易记录。

- 不可篡改性:区块链上的数据不可篡改,确保交易的安全性和可信度。

- 快速结算:区块链可实现实时结算,无须等待传统银行结算周期,提高资金流动性和效率。

(2)人工智能

- 风险评估:人工智能可分析海量数据,帮助区块链金融平台对参与者进行信用评估和风险预测,提高借贷决策的准确性。

- 自动化交易:人工智能可实现智能合约的自动执行,确保交易的公正性和高效性。

(3)大数据

- 信息收集:大数据技术可收集、整合和分析区块链金融平台上的海量交易数据,帮助金融机构发现市场趋势和洞察用户需求。

- 用户画像:通过大数据分析,区块链金融平台可以构建用户画像,了解用户偏好和行为习惯,提供更精准的个性化服务。

(4)物联网

- 资产跟踪:物联网可实现对实物资产的追踪和监控,将实物资产与区块链上的数字资产进行关联,增加资产的可信度和可转让性。

- 自动化认证:物联网设备可实现自动认证和授权,确保只有授权用户能够访问和操作区块链金融平台,增强安全性。

(5)云计算

- 弹性扩展:云计算提供弹性计算和存储资源,可以根据需要快速扩展区块链金融平台的规模,适应用户数量的变化。

- 分布式应用:通过云计算,区块链金融平台可以实现分布式应用部署提高系统的可用性和稳定性。

数字化赋能供应链金融主要解决信息不对称、交易成本过高和数据安全等问题。如,运用大数据技术进行客户筛选、对供应链进行动态监测和风险预测,运用人工智能技术对供应链上下游交易和信用进行智能分析和自动决策,运用区块链技术实现供应链交易信息防篡改、可追溯,运用云计算技术搭建供应链金融服务平台等。

2. 消费领域发展痛点与潜在机遇

2.1 从市场整体看

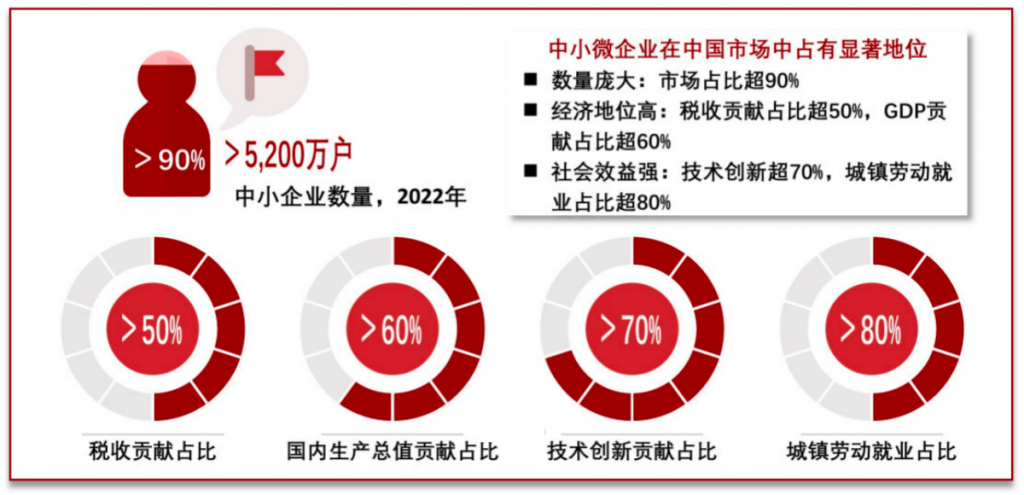

从市场整体上看,中小微企业在中国市场中占有显著地位,企业数量庞大、经济地位高、社会效益强。但其发展面临应收账款累计金额高和回收周期长、融资难度大和融资成本高等问题。

2.2 从消费行业看

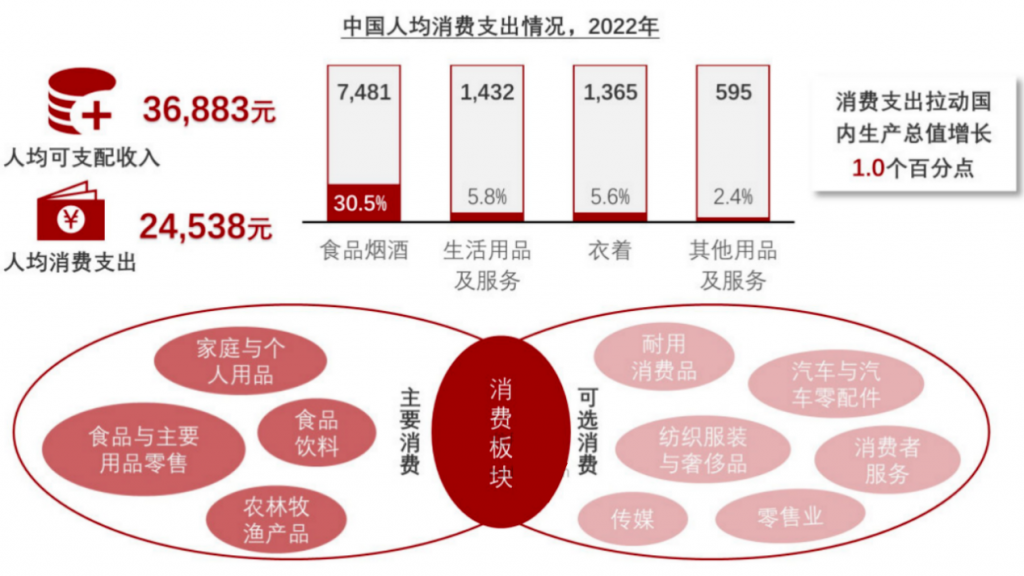

2022年中国消费支出拉动国内生产总值增长1.0个百分点,中国社会面临高端化消费与性价比追求并行的消费观念转变挑战,同时O2O趋势,线上电商与线下零售融合并行,跨境电商保持快增长。

提振内需,需将扩大消费放在优先位置。消费作为经济增长的主要引擎,拉动市场需求推动产业链各环节形成良性产销循环,2022年消费支出拉动GDP增长1.0个百分点,其中食品、服饰和生活用品等消费板块产品人均消费约占人均消费总支出的45%。在扩大居民消费需求的同时,保障消费行业间企业的稳健运行,对社会经济发展起到重要作用。

3. 消费领域供应链金融核心参与主体与解决方案

3.1 供应链金融市场参与主体

供应链金融市场主导企业参与主体多元化,包括传统产业巨头、金融机构、第三方金融科技企业、电商平台企业、B2B平台企业和金融机构,不同参与者在风险能力、金融能力、科技能力和运营能力等维度存在差异。

- 传统产业巨头

定义:自建或共建供应链金融平台,除接入银行数字供应链金融系统外,成立保理或小贷企业。

代表企业:美的、沃尔玛、中粮资本、海尔、蒙牛。

- 金融机构

定义:对各类(含自建)数字化供应链金融平台提供资金支持。

代表企业:传统银行、互联网银行、保理银行。

- 第三方金融科技企业

定义:凭借技术创新和数据优势搭建数字化平台并向其它参与主体提供解决方案。

代表企业:蚂蚁金服、中企云链、天星数科、联易融。

- 电商巨头

定义:“金融科技+供应链场景”方式及全线上化的业务流程,并建立小额贷款公司提供服务。

代表企业:阿里巴巴、苏宁易购、京东。

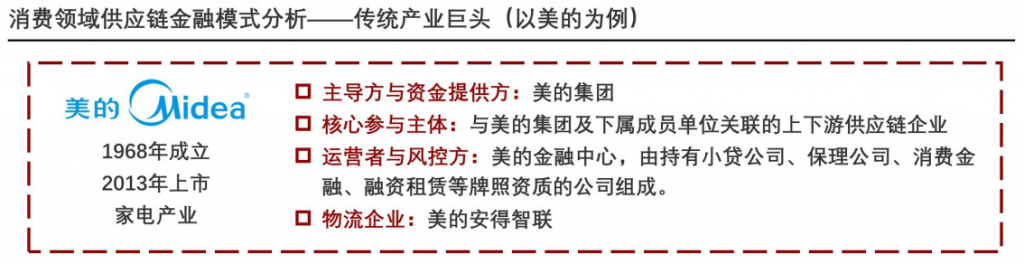

3.2 消费领域供应链金融模式分析——传统产业巨头(以美的为例)

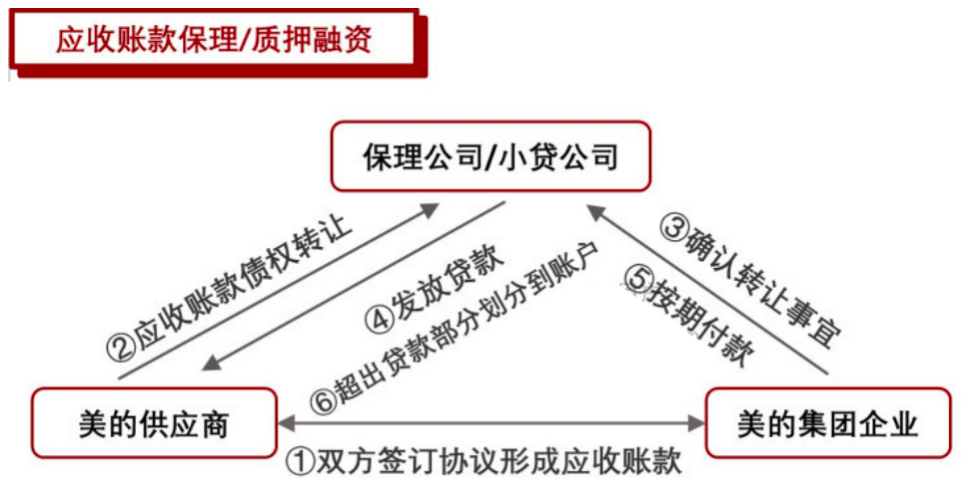

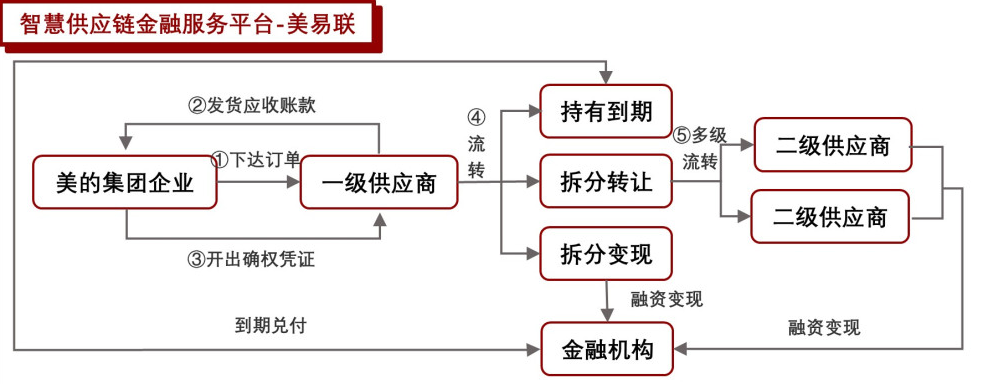

美的供应链金融模式主要是以核心企业为主导的封闭式供应链金融,通过应收账款保理/质押融资、智慧供应链金融服务平台-美易联、票据贴现、抵质押贷款等向上游供应商提供融资;通过纯信用贷款/风险共担贷款、纯信用贷款/风险共担贷款和分销商融资为下游经销商或供应商提供融资。

- 目标群体:一级供应商。

- 融资条件:美的成员单位确认收货即可开展。

- 目标群体:围绕供应商对美的的应收账款专项设计的开立、转让、融资变现及到期兑付等功能的综合性金融服务。穿透一级供应商且支持N级供应商之间进行拆分流转。该平台陆续向行业内其它核心企业开放,并逐步引入外部金融机构。

- 融资条件:利率对标银行承兑汇票,无需抵押和担保。

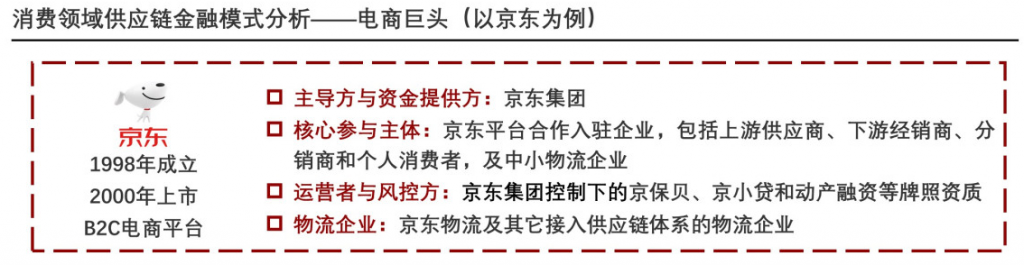

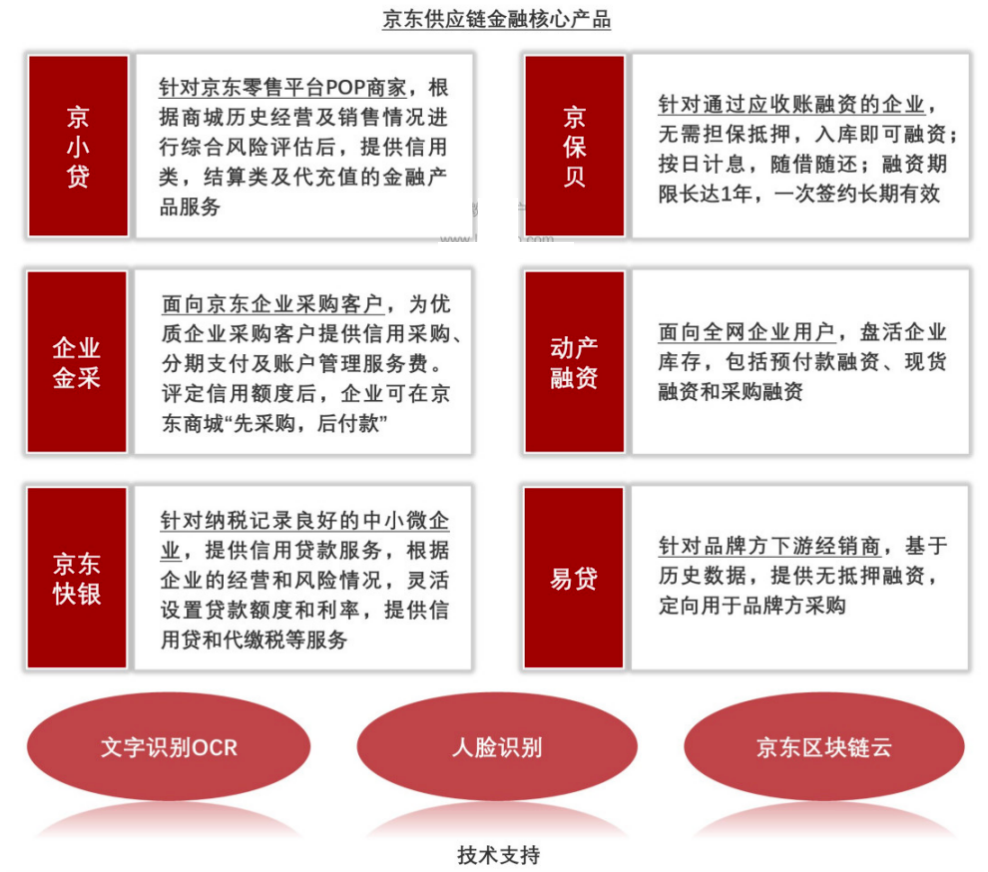

3.3 消费领域供应链金融模式分析——电商巨头(以京东为例)

京东供应链金融以京东平台合作入驻企业,包括上游供应商、下游经销商、分销商和个人消费者,及中小物流企业等具有融资需求的参与者为主体,提供信用类、结算类、应收帐融资、动产融资、定向采购融资等金融服务。

3.4 消费领域供应链金融模式分析——物流企业(以顺丰为例)

第三方物流企业掌握大量的真实交易信息流、货物物流、资金流等,其开展供应链金融,对供应链参与者而言,优化资金流动、降低融资成本、提高生产效率和采购效率;对物流企业而言,拓展业务范围增加收入,并通过金融服务增加客户粘性。

(1)应收类产品

- 丰单融资(反向保理)

基于核心企业在顺丰数科才汇链平台提供电子债权凭证(丰单,核心企业的应付账款凭证),对应供应商可直接在线发起保理融资申请。分流转。该平台陆续向行业内其它核心企业开放,并逐步引入外部金融机构。

- 票据融资

(2)存货类产品

- 预付款融资/库存融资(动态)/库存融资(静态)

目标群体:顺丰仓内有库存的贸易商

融资利率:年化利率低至8%,融资比例为货值的50%-80%。

- 贷主贷

指顺丰仓内的货主可将在顺丰仓内的货品作为质押物,资金方根据货主出入库、在仓存货的进销存数据,核定企业经营情况,按历史及当前存货货值核定授信额度。

目标群体:用顺丰仓储服务的企业/企业主;

融资利率:低至10%/年

(3)订单类产品

- 贷主贷

基于供应链下游小微商家的历史交易订单、运单以及征信数据,为小微商家提供订货融资服务,小微商家可分期支付订货单,订货资金直接由资方定向支付至上游企业,小微商家按期归还借款。

目标群体:供应链下游小微企业或个体户,如经销商或门店

融资利率:年化利率8%~15%