1. 消费金融行业数字化转型基础情况

1.1 消费金融数字化转型驱动力

- 国家数字政策驱动。国务院《“十四五”数字经济发展规划》强调,加快推进金融数字化转型,合理促进数字技术的深化应用。党的二十大指出,借助金融科技加快消费金融线上化数字化步伐。中共中央、国务院《关于构建数据基础制度更好发挥数据要素作用的意见》强调,要充分释放数据要素价值,实现全要素、全产业链、全价值链的全面连接。《扩大内需战略规划纲要(2022-2035 年)》提出,要全方位促进消费,推动消费提质升级。国家发展改革委等七部门联合印发的《促进绿色消费实施方案》重点提出,加大消费金融对绿色消费的支持和保障作用。因此,国家相关经济发展规划为促进消费金融线上化、数字化转型升级以及培育全产业链、全价值链的数据要素流通与服务生态提供了制度支撑。

- 数据时代大势所趋。以大数据、人工智能、物联网等新一代数字技术为主导的新技术革命正在世界范围内推动生产方式的变革,全球进入数字经济(The Digital Economy)时代。新一代数字技术的深度应用催生了海量数据,数据成为继土地、劳动力、资本、技术之后的第五大关键生产要素。企业围绕数据开展生产经营和资源配置,推动生产方式向数字化转型。党的十九届五中全会和国家“十四五”规划提出“迎接数字时代,激活数据要素潜能,加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革”。

- 金融科技加速驱动。人工智能、5G、云计算、大数据、物联网和区块链等数字技术在各产业中的广泛渗透和应用,正在重塑传统金融的生态体系与发展格局。金融科技与消费金融深度融合,全面赋能消费金融产业价值链,并重塑行业的发展格局,出现数字化营销、运营、风控、管理等新型商业模式,驱动着消费金融产业的数字化转型升级。

- 产业融合发展驱动。随着金融场景的横向和纵向扩展,金融服务更加渗透到消费和产业发展的各个领域,依托数字技术赋能产业协同,为消费金融及其利益相关方提供新的发展模式。消费金融与其他产业的价值共创不仅可以拓展产业价值链,还可以创新商业模式与数字化产业生态,推进数字消费金融和制造产业链的深度合作,实现从消费到产业的生态协同,为产业升级和经济发展注入新的动力,进而推动消费金融产业朝着产融结合、场景化和数字化方向深度转型。

1.2 消费金融数字化转型的意义

- 借助数字化转型,一方面加速产业链的融合,推动跨界合作并重构组织结构和经营模式。另一方面,为消费金融产业提供低成本资源共享渠道与供需匹配路径,进而促进消费场景终端与各产业价值链的创新协同。因此,基于新型商业模式与数字技术的深度渗透,推动传统消费金融转向数字消费金融,构建高效、包容、开放的数字消费金融生态系统,推进经济高质量发展具有重要意义。

- 消费金融数字化是指企业通过数字化技术驱动运营升级,并以消费场景为基础提供更高效便捷的消费金融服务。消费金融数字化可以激发消费活力,推动经济新业态、新模式和消费场景的发展,是数字经济发展的必然结果。而数字化转型最重要的目标是企业价值链重构与效率提升,推动资源共享与技术赋能,快速实现业务迭代和协同发展。

1.3 消费金融数字化转型的问题

- 一是个人征信系统发展不健全、数据孤岛问题较严重。数字经济下的企业数字化转型需要产业链上下游同频共振,但当前仍存在上下游联动不足与缺乏协同的问题。

- 二是金融科技的深度融合,使得高利放贷、暴力催收、监管套利等问题更加突出,对消费金融监管提出挑战。

- 三是消费金融数字化运营水平较低,主体间数据共享与业务协同程度不够,业务流程尚未实现完全数字化。

- 四是消费金融场景与实体经济缺乏有效对接,产品同质化问题严重,场景端客户转化与留存效率还需进一步提升

- 五是消费金融供需资源匹配需要进一步加强,存在长期需求与短期供给不匹配、低端客户供给不足、高端客户需求不足的现象。

2. 消费金融行业主体数字化转型分析

2.1 消费金融数字化转型主体类型

- 消费金融是一种连接生产、销售、消费三方,可以实现“三赢”的金融产品。目前,消费金融行业参与者众多,形成了以银行系为主,消费金融公司、以蚂蚁消金为代表的互联网平台、小贷公司等为辅的市场格局。其中,商业银行的信用卡业务又是最为成熟的消费金融模式,是消费金融的主力军,也是数字化转型的重要主体。互联网消费金融服务则是作为对传统消费金融服务的补充,拥有天然数字化属性。

2.2 消费金融主体数字化转型特征

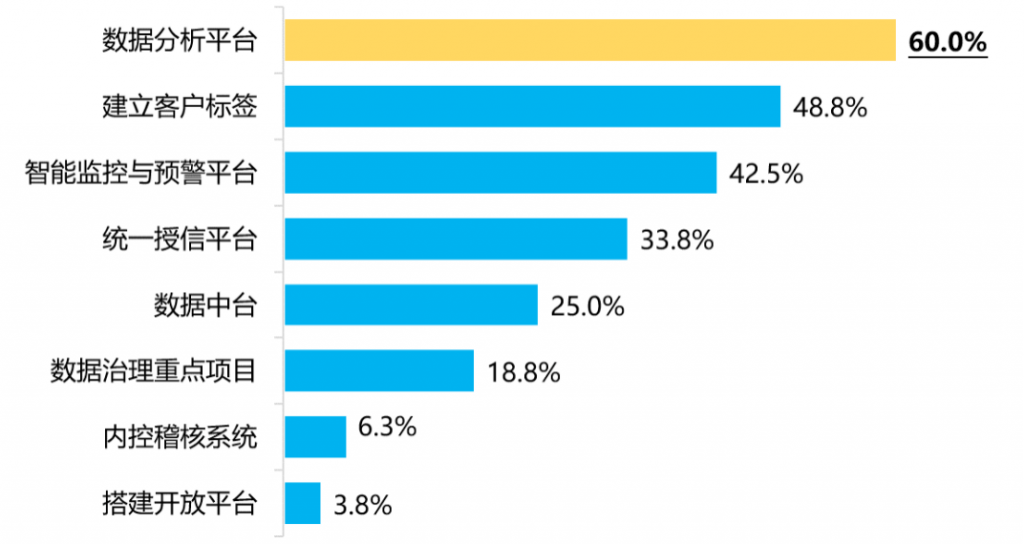

- 金融数字化发展联盟发布的《2023年消费金融数字化转型主题调研报告》显示,超九成机构开展数据治理重点项目,前沿技术应用深化。65.2%的机构在近一年内编制了数字化转型相关的规划或引领文件,超七成受访机构围绕数据应用、业务规模、客户体验和风控能力制定了具体目标。96.3%的机构开展了数据治理重点项目,较去年提升24个百分点,60%的机构已将人工智能、隐私计算、知识图谱等前沿技术应用至具体业务中,金融领域垂直大模型的开发与运用成为行业关注点。

图:机构开展的数字化重点项目

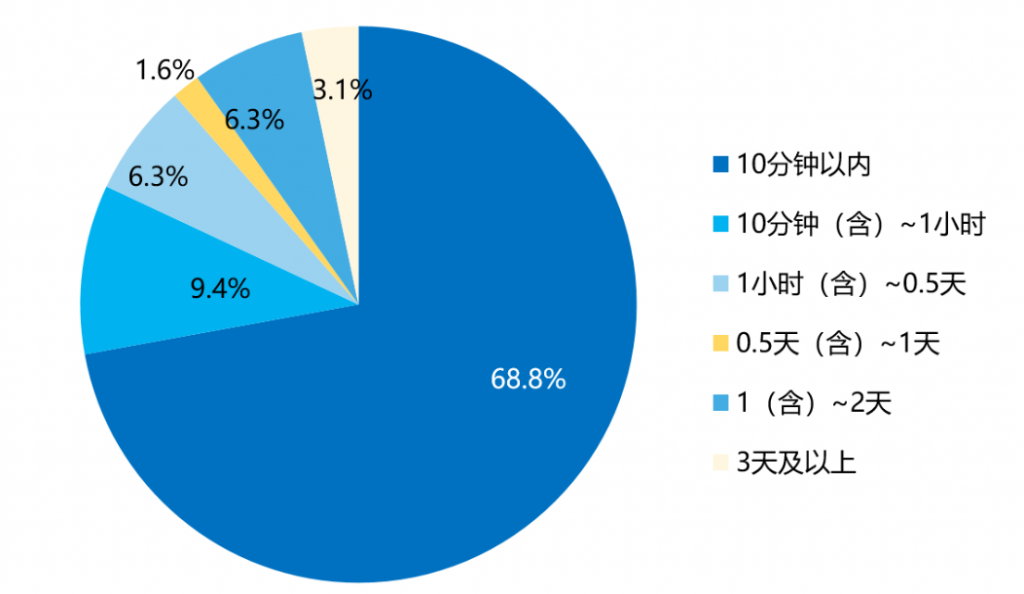

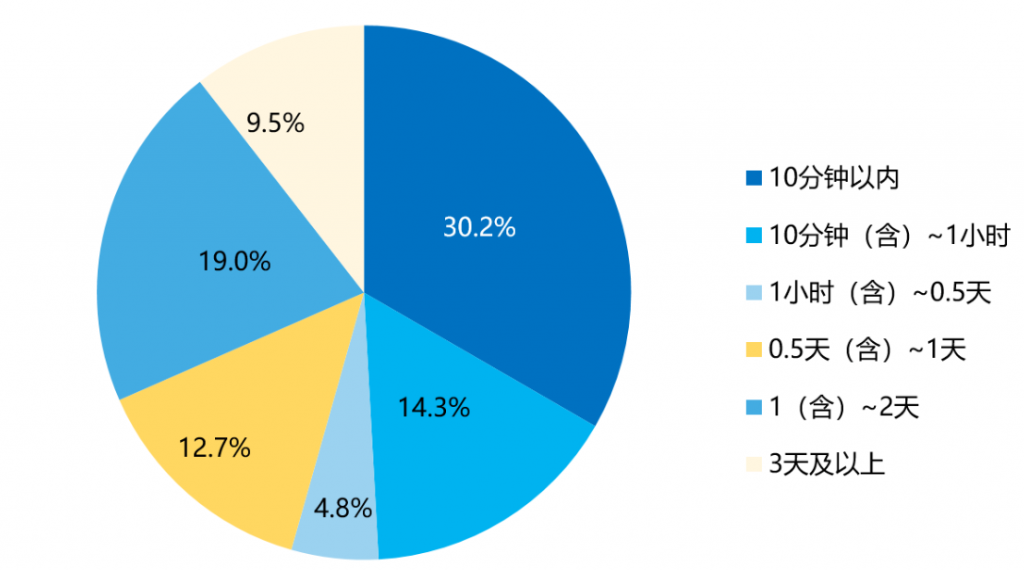

- 贷中、贷后风控数字化程度待提升,新规之下超九成机构应用数字化营销模型。在贷前阶段,89%的消费金融机构实现了申请线上化。信用卡/类信用卡产品可在10分钟内完成审批的机构占比达68.8%,较去年提高了约9.5个百分点。30.2%的机构消费贷产品审批平均耗时在10分钟以内。

图:信用卡从申请到审批完成的平均耗时

图:消费贷从申请到审批完成的平均耗时

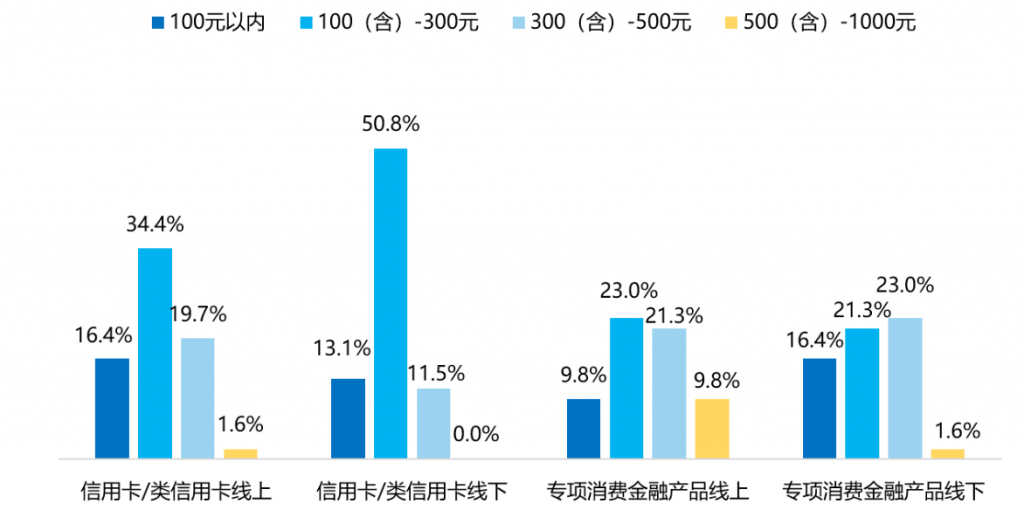

- 在营销方面,调研报告显示,线上获客平均成本约290元,线下约234元,多数机构反馈第三方线上渠道进件不良率高于其他渠道,五成受调研的机构表示其分支机构获客量较前一年度上升。

图:不同渠道、不同产品的获客成本

2.3 银行消费金融数字化转型案例

(1)开展数字化、场景化的消费金融产品创新

- 商业银行在传统的账单分期、现金分期、商户分期等消费金融产品基础上,积极开展消费金融数字化产品创新。例如,中国银行推出“中银 E 分期”“中银零花钱”“中银数字分期”等数字化创新产品,开发“多元化分期”功能,支持客户一次申请特定的多个场景分期额度。交通银行、光大银行等联合中国银联创新扫码形式的移动分期支付产品,基于信用卡APP推出扫码分期业务,将分期前移至支付环节,客户扫描商户二维码即可办理业务,更贴合客户日常扫码支付小额、高频的消费习惯。江苏银行基于银联数字银行卡体系推出“无界 数字信用卡”,应用新一代互联网数字技术,对申卡、用卡和权益方面进行了再造升级。

- 随着教育、旅游、健身、养老等消费热点行业的出现,商业银行积极谋求分期业务和消费热点的场景嫁接,尝试提供消费热点专属额度,开发场景化创新产品。浙商银行围绕各类消费场景,做深做透场景类专项分期业务,不断优化车位分期、 家装分期、MBA学费分期,推出“既有住宅加装电 梯分期”等业务。平安银行信用卡为客户在教育、数码家电、家装、航空旅行等方面的消费提供专项 MCC分期,满足客户不同场景下的分期需求。

(2)推动数字化业务流程再造,提高业务效率和客户体验

- 商业银行需要围绕核心客户旅程推动敏捷、快速、端到端的数字化流程再造。近两年来,客户线上自助申请、便捷签约的需求激增,各家商业银行在消费金融数字化流程再造方面的重视程度和投入力度随之明显加大。例如,中国农业银行在线上进件作业、汽车分期自动化审批功能之外,上线了无纸化电子签名系统,进一步完善客户信息验证模式。招商银行上线“e秒购车”即时车贷,提高汽车分期在线办理能力,实现全流程在线申请、智能实时审核,秒级完成汽 车分期完整流程,提供“带额到店”的分期购车体验;同时,构建人脸识别、OCR识别、电子签名、云呼叫等能力平台,解耦流程,实现能力模块化,灵活支持获客策略调整,满足不同客户的差异化流程需求,提供便捷的签约服务。

(3)完善升级APP平台,提供金融+生活的综合服务

- 中国建设银行打造信用卡数字化转型发展的平台 ——“建行生活”APP,围绕客户用户化、产品服务化、服务场景化、运营数字化部署相关功能。 该行推出平台专属数字信用卡“建行生活卡”,实现用户级申请和场景化授信,以及购车分期、家装 分期线上化部署,搭建消费金融生态圈;部署信用 卡频道,整合信用卡产品权益及服务,推进信用卡 频道与建行生活平台的互相融合引流,特惠商户向线上迁移。

(4)搭建场景链接平台,打造体系化平台优势

- 中国银行设有“中银汽车”专区,包含营销活动、车主服务、引流获客以及金融特色等四大功能版块,可以满足车企、经销商、银行各地区差异化宣传推广需求,提供置换车、旧车估值及加油洗车等便捷服务,在客户选购用各环节融合了中行汽车分期产品。招商银行上线掌上生活“汽车生活”场景连接平台,平台拥有专业聚合的汽车优质内容,精准的在售车型数据库,与优质品牌、经销商进行合作,通过专业多样的联合营销活动、便捷实时的汽车金融服务,为用户与商户创造价值。

(5)开展汽车、家装等场景类品牌营销活动, 扩大平台生态效应

- 中国农业银行举办“百城千店农行汽车节”活动,通过开辟线上购车专区、引入厂商贴息和银联补贴等优惠提供优质购车服务,通过购车礼品、推荐礼品以及优惠费率等丰富购车权益,另外叠加当地城市的促消费政策,与政府、厂商、 经销商、银联分公司联手打造特惠产品。中国建设银行深化“建行家装节”品牌运营,与优质家装建材品牌厂商及区域商户开展合作,打造“要装修到建行”品牌。

3. 消费金融行业数字化转型总结与建议

3.1 消费金融数字化转型总结

- 消费金融数字化转型既符合“十四五”规划关于扩大内需的相关政策要求,也是实现消费金融产业高质量发展的必经之路。消费金融数字化转型不仅涉及其自身业务全流程的数字化,而且需突破产业边界,构建消费金融产业、资金方、配套服务产业以及价值链延伸产业等多方协同的数字化创新生态系统,并依托消费需求,加速生态系统内数据、平台、技术、人才等创新要素协同,推动各创新主体的数字化转型升级与高质量发展。如何解决消费金融生态系统协同发展问题成为关键。

3.2 消费金融数字化转型升级建议

- 搭建创新生态系统内各主体价值共创机制,增强主体间协同创新效应。其一,坚持消费需求导向,打通消费金融机构与产业链上下游企业深度链接,推动数据、平台、技术、人才等创新要素的高效匹配和动态优化,推动数字化协同平台建设与组织模式创新,构建多方联动的开放创新生态,带动产业链上、中、下游的数字化转型。其二,强化消费金融机构与政府、市场、高校、科技企业、消费者等其他创新主体之间的协同创新。政府立足于创新生态系统内产业发展特色,精准设计产业扶持政策,引导主体协同创新和规范市场环境;以政府引导基金精准引导社会资本投入,建立市场信息反馈机制和以市场需求为导向的统筹协调机制;加强政产学研用金联盟多方协作,瞄准产业创新发展前沿,共同建立技术研发与资源共享平台,加速技术成果转化;高校立足系统内人才发展需求,实现人才输出与创新主体需求精准对接,促进产业链、创新链和人才链的深度融合;加快消费金融机构与消费场景端合作,以数字化手段将线上线下全渠道消费者引入消费金融服务生态系统,为协同创新提供面向市场的需求支撑。

- 推动创新主体与创新要素、创新网络与创新环境之间的协同演化。其一,要以消费需求为导向,借助数据、平台、技术、人才等方面的创新要素协同,完善消费金融供给端和消费需求端的供需协调机制,创新合作模式与商业模式,实现贷前获客、贷中管理与贷后服务等相关产业生态价值链的全方位创新发展。其二,借助数字技术同高校、研发机构等主体资源共享与协作创新,打造产业链、创新链、资金链、人才链供需精准对接的产业体系,提升产业价值网络的协同创新效率,实现产业价值协同创新网络中各主体价值共创。其三,创新主体需适应环境变化,坚持政策引导与市场需求拉动,依托要素共享与合作研发实现协同创新,构建多主体合作、多资源集聚、多机制联动的创新生态系统,推动各创新主体实现数字化转型与高质量发展。

- 优化消费金融数字化转型的创新要素协同机制。数据协同方面,加快完善数据标准体系建设,打破数据流通壁垒;确立创新生态系统内数据集成与共享意识,建立数据共享机制,推动数据资源的有效运用。平台协同方面,充分发挥数字化平台的纽带作用,深化消费金融产业与多产业之间的共商共建共享,助力资源供需高效匹配,加快产业数字化转型,进而培育产业平台化发展生态。技术协同方面,加强科技成果交易平台互联共享,建立完善的一体化技术市场。促进创新主体联合开发,共享技术交流经验,共同打造高效、共赢的知识产权和科技成果产权交易与运营体系,推动跨区域、跨行业、跨技术的协同创新。人才协同方面,政府应优化人才引进政策,完善人才选拔机制,加大教育投入力度;建立政产学研用金联合培养机制,吸引人才集聚,推进人才培养示范基地建设,共筑产业人才培养创新机制,助力科研成果落地转化。

- 构建消费金融产业的创新要素支持机制。数据、平台、技术和人才是消费金融数字化转型的重要支撑。在数据方面,需建立完善的数据管理中心与安全保障机制。加大对客户个人信息、信用信息、消费行为、社交网络信息等数据的收集力度,强化数据挖掘和分析能力,洞察数据潜在价值与市场趋势。在平台方面,建立支持多渠道数据接入与数据交互共享、具备大数据处理与 AI 技术支持能力的高效数字化平台,通过自动批核、自动贷审、自动风控、自动催收等自动化流程,实现贷款快速部署和业务扩展。在技术方面,加大人工智能、大数据、区块链、云计算、物联网和安全技术等数字化技术应用力度,并借助技术合作、技术输出等方式与其他创新主体协同,以提高业务处理效率和风险管理能力。在人才方面,需引进和培养数据处理分析、人工智能、区块链等领域专业人才,并借助人才交流平台与其他企业建立人才合作关系,促进系统内人才资源供需匹配,进而推动消费金融数字化转型。