1. 中国连锁仓储会员超市行业发展分析

1.1 行业发展背景:模式起源于美国,1996年进入中国大陆市场

(1)仓储会员超市概念及背景

- 仓储会员超市是指以会员制为基础,精选高性价比商品,库存和销售合一的零售业态。仓储会员超市模式在1954年起源于美国,主要由二战之后快速提升的城镇化率与扩大的中产阶级群体催生。这一模式于1996年国内首家连锁仓储会员店——山姆会员店落成广东深圳后开始逐步进入中国大陆市场。

(2) 国内仓储会员超市发展历程

- 1996年深圳山姆会员店开启由于预付制模式尚未普及,1996年至2006年十年之间山姆会员商店门店数量仅增长5家。2015年前后,会员超市的热潮兴起,物美旗下的首家会员制超市尚佳会员店开业,2015年11月,永辉超市在上海开出一家社区数字化会员店。正大、顶新国际相继推出仓储会员店。然而,这一批本土的会员店没有一家存活到今日。

- 近几年,随着中国消费者的付费行为逐渐培养成型,中产家庭逐渐形成规模,需求端对高品质的商品、高品位生活方式的追求令会员店再度兴起,2021年盒马、麦德龙、Fudi、永辉、家乐福等零售业入局者切入会员仓储店领域,仓储会员超市市场得到迅速发展。截止到23年底,沃尔玛在中国拥有47家山姆会员店,中国市场成为沃尔玛仓储会员业绩增长的主力军。

1.2 行业发展驱动因素:消费端与市场端双推动

- 国内中产阶级逐渐壮大,私家车保有量进一步提升。

- 消费偏好转变,推动行业向满足分层化、小众化的新零售模式转变。

- 传统超市消费结构老龄化,仓储业态抓住80后、90后、00后消费新主力军迅速发展。

- 消费者的线上消费、即时性消费习惯逐步养成促仓储店线上业务增。

- 国家基本政策鼓励扩大线上线下消费及新零售业态发展。

1.3 行业发展现状:国内市场集中度低,区域性特征明显

发展至今,连锁零食量贩行业在国内市场集中度偏低,区域性特征明显,试水期门店盈利仍需不断磨合。当前大型连锁仓储会员店区域经济整体发展不均衡,内外资企业齐聚,集中度低,东南沿海发展较快且竞争较为激烈。由于地域间文化、消费理念、消费习惯的不同,更了解当地发展特色的本土企业相对外来者更具有竞争优势。

2. 中国连锁仓储会员超市市场分析

2.1 市场规模持续增长,未来将是零售领域主流业态之一

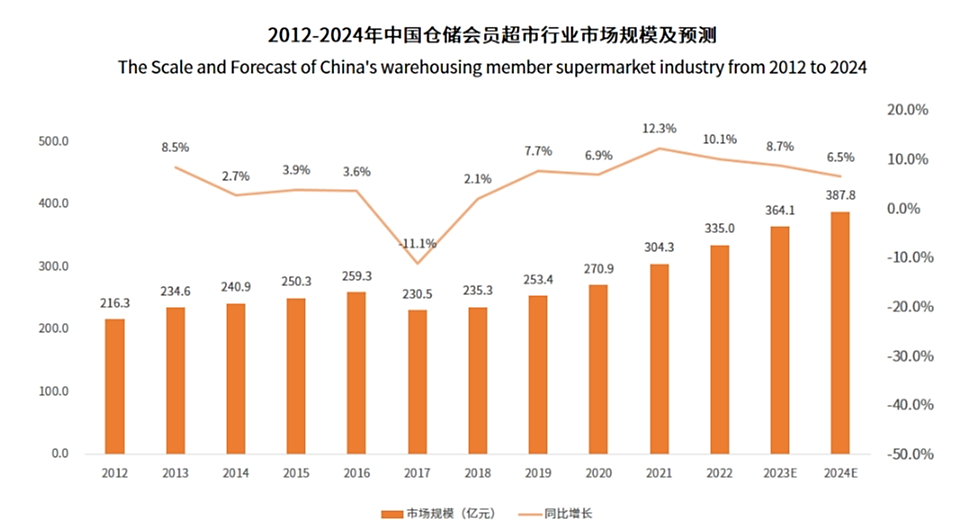

中国连锁仓储会员超市行业的发展标志着超市行业成熟化走向细分市场,消费者逐渐转向全品类、高品质、高性价比的商超采购服务体验。据国家统计局数据显示,2012-2022年中国仓储会员超市行业市场规模始终保持在200亿元以上,2022年同比增长10.1%,市场规模达335.0亿元,预计2024年将达387.8亿元。目前,一二线城市是仓储会员店竞争的主要阵地,主要受中产阶级+有车+有孩家庭消费者的青睐;非会员限制类型的仓储超市也已经下探至二、三、四线,更受有消费力但价格敏感的普通消费群体青睐。随着未来中国中产阶层人群的进一步扩大,仓储会员店将成为中国零售领域中的主流业态之一。

2.2 中国连锁仓储会员超市产业链

中国连锁仓储会员超市产业上游主要包括各类生鲜果蔬、杂货、快消品、家居用品等产品的生产商、供应商,如新发地、佳沃集团、伊利、奥利奥及海外厂商;中游即非限制类的会员零售超市,包括会员制类型的山姆、麦德龙、Costco、盒马等,无限制类型的永辉超市、麦德龙、Fudi、家乐福等;下游分为消费者和第三方销售平台。此外,在支撑服务环节主要有仓储物流管理服务商和数字化服务商,协助产业高效流转运行。

中国连锁仓储会员超市产业图谱

2.3 中国连锁仓储会员超市竞争格局

- 连锁仓储会员超市的主要参与者分为三类。第一类是以山姆、Costco为代表的有着丰富经验的外资型会员店;第二类是以永辉、家乐福等为代表的传统商超模式变革而来的会员店;第三类是以盒马X会员、Fudi等为代表的本土新势力玩家。

行业主要竞争者及竞争优势情况表

| 类别 | 代表企业品牌 | 竞争优势 |

| 外资 | 山姆、Costco | 在仓储会员店的赛道耕耘多年,拥有丰富的运营经验,且全球供应链掌控力强,会员的复购率、续费率以及消费黏性居高,早早进入规模化发展的阶段,霸主地位十分稳固 |

| 传统商超 | 永辉、家乐福 | 在实体零售行业深耕多年已形成的供应链网络,而且具有大规模、高度密集的门店,其在原有零售卖场的基础上,升级优化商品结构和供应链管理的效率,形成了独特的仓储会员店模式 |

| 本土新势力 | 盒马X、Fudi | 在学习与创新能力上优于其他玩家,而且背后有雄厚的资本加持,在定下“抄、操、超”,即学习业务模式、学会操作流程、最后超过它的目标后,很快构建了差异化运营模式 |

行业主要竞争者会员店发展情况表

| 品牌 | 现有门店 | 预计新开店数量 |

| 山姆 | 47 | 2-3 |

| 麦德龙plus | 23 | / |

| 盒马X会员 | 9 | / |

| Costco | 5 | 5 |

| Fudi | 3 | / |

| 家乐福仓储会员 | 2 | / |

3. 大型连锁仓储会员超市商业模式及案例分析

3.1 商业模式:会员卡模式+仓储模式+高质低价SKU模式

(1)外资仓储会员超市主要依赖会员卡模式盈利

- 以山姆、Costco为代表的会员制的仓储超市营收主要由会员费和商品销售构成,其中会员费占据营业利润70%以上,商品销售基本只覆盖采购费和人力成本。会员卡模式帮助仓储会员店锁定利润,令其从更忠实的消费者身上赚更多钱。同时,会员制付费门槛也会造成另一个现象,就是“先到先得”。比如一个地方先开了一家山姆,后面有个Costco想开起来就比较困难。因为很少有人愿意花两份几百块钱的会员费。

(2)仓储模式节约成本提高效率的同时,抓住消费者心理

- 从消费者角度进行分析,由于店即是仓的设计,商品的摆放形态也跟普通超市很不一样,商品甚至可以一直保持出厂时的打包状态,直到被消费者拿走。这也能给消费者很强的心理暗示,认为该商品是厂家直销,性价比极高。

- 从店面运营角度分析,相对于超市货架对于展示面、展示高度,以及促销堆头的形式等商品摆放形式的讲究,仓储会员店货物摆放是直接连着木托盘被摞在地上或者货架上的。主要靠叉车上货。另外,仓储会员店节省装修成本。在美国,一个普通的Costco门店,从拿到物业到开门营业,可以压缩在100天内完成,效率极高,预业时间也相对短。综合来说仓储会员店的“仓储”模式,讲究效率的同时,又结合了消费心理方面的洞察。

(3)调整SKU数量,打造自有品牌商品

- 以山姆、Costco为代表的仓储会员店的选品讲究,以高质低价商品抵挡电商带来的销售冲击。传统超市提供的“一站式购物”模式已经不再有竞争力,新仓储超市将单品总数控制在一定范围,通过控制成本来降低价格。山姆SKU数量只有4000-5000个,是普通大超市的1/3。而在这些商品里,还有25%左右是自有品牌,通过自有品牌选品做到“高质低价”。山姆和Costco都是尽量找市面上最好的供应商,来提供自有品牌商品,并且通过“走量”的采购,尽量压低成本,令销售价就在成本价附近。

3.2 案例分析

- Costco实行单轨付费会员制,截至2023年5月,全球会员逾1亿人,卖场中的商品仅提供给会员。Costco中国大陆首店在上海开业,新店开业会员卡卖出16万张。百森咨询分析师认为,Costco以其会员店的优势提供低价商品,有效地吸引中国顾客。但Costco进入中国市场较晚,需要继续本土化并制定对应战略。

- 山姆采用单轨会员制、储销合一的经营方式。超市既是商品的销售大厅,又是存储仓库或配送中心,这种经营方式提高了超市的建筑空间利用率,也可在经营中快速补货,加快商品的流转速度。百森咨询认为,山姆以其会员店的优势提供低价商品,有效地吸引中国顾客。但外资很难保证在本土供应商处拿到最低价,可以采用进口商品替代中国商品,但就关税和供需平衡问题需要制定对应战略。

- 盒马X会员,23年6月在北京开了华北第一家仓储式盒马X会员店,该门店面积约1.7万平米,单品数量约为3000个,主要侧重于盒马的优势品类,比如生鲜、工坊和烘焙,超市中自有商品占比较多,“盒马MAX”占比超过20%,同时门店采用线上线下双线运营,周边20公里内提供到家服务,并在门店内为会员提供烘焙、母婴课程、宠物等服务。百森咨询认为,盒马X会员在SKU选品、自有商品品牌模式等方面借鉴了山姆的仓储会员模式,同时盒马会员延申了服务,对消费者的针对性更强,也规避了山姆会员价值单一、服务少、难以吸收新会员的问题。

- 永辉仓储超市面向大众消费者,不收取会员费,主打高性价比、“天天平价”的经营理念。采用宽类窄品的模式,即品类宽泛,但大幅精简了SKU数量,SKU数从1万多缩减到几千个,其中生鲜占比达60%。永辉超市孵化的自有品牌“永辉优选”逐渐成为中国自有品牌消费市场重要的一环。百森咨询认为,永辉仓储店更适配于国内消费者个性化、多样化的购物需求,但就供应链端竞争力方面应加强应对。

4. 行业发展挑战与趋势分析

4.1 行业发展面临的挑战

- 行业竞争更激烈。此前山姆、Costco、盒马X会员深耕仓储会员店业态,头部效应十分明显,但传统商超入局再次搅动了市场风云。

- 技术挑战。智慧零售技术更新迭代速度加快,多种技术模式、多类智能工具层出不穷,连锁仓储超市企业需要加大研发力度,以创新驱动成长。

- 供应链升级。对于连锁仓储会员店产业而言,供应链能力是仓储会员店避免同质化竞争的关键,供应链升级是仓储会员店降低成本、提升利润率、实现规模效应的核心。

- 各大竞争者在加速推进技术创新、模式创新、服务创新的同时,将打开仓储会员店的想象空间。我国新的零售业态层出不穷,仓储会员店作为为数不多稳步增长的业态备受资本青睐,不只提供资金支持还提供技术支撑,也让各大玩家有了“创新”的底气,是挑战,也是新增长周期下的机遇。

4.2 行业未来发展的趋势

1. 数字技术推动行业创新

- 人工智能、大数据等新技术推动智慧零售产业的发展,提高会员店商品品类与客群的匹配精准度,进而提高“人、货、场”匹配效率,打造优质的供应链,保证爆款产品的及时供应和配送。

2. 仓储会员超市正积极吸纳传统超市的部分客户群体

- 中国消费者中有30%-50%认为传统超市在产品新颖性、商品价格、服务意识和商品质量上需要改善,而精选商品、产品价格优惠、独有或新颖产品及良好售后服务,正是仓储会员超市吸引消费者的主要原因。消费者对于品质化商品、良好体验感的需求不断提升,传统超市在诸多方面不能满足日渐提高的消费期待,仓储会员超市有望吸纳传统超市的部分客户群体。

3. 线上线下融合购物方式成主流

- 在单程时间20分钟以上时,大部分消费者不愿意在工作日去仓储会员超市自提商品,而是选择线上下单,且消费者更倾向于仓储会员超市的线上平台进行购买并配送。