1. 引言

1.1 研究背景

(1)物联网发展情况

- 物联网是一种计算设备、机械、数字机器相互关系的系统,其通过各种传感设备按约定的协议和通用唯一识别码(UID),依靠互联网传输数据等方式,可以实时、自动地对物体进行识别、定位、跟踪、监控和管理等。

- 目前我国物联网连接数已超过23亿,智能物联AloT的发展正从1.0时代迈入2.0时代。我国代表“物”的移动物联网终端用户数已经超过代表“人”的移动电话用户数,成为全球主要经济体中率先实现“物超人”的国家。据GSMA 预计,到2030年我国移动物联网连接数达到35亿。

(2)AI+物联网

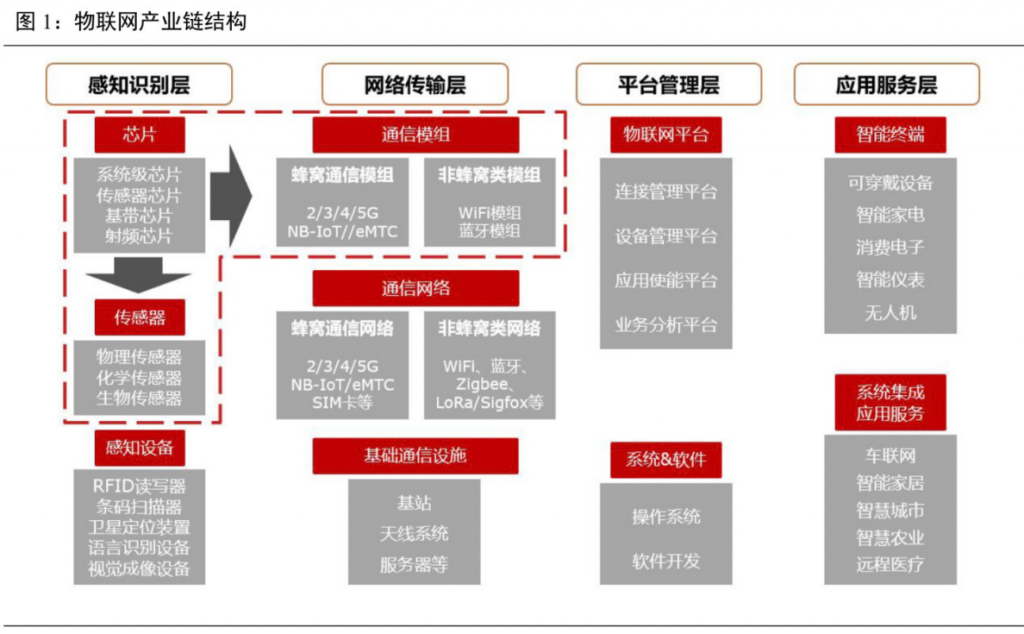

- 随着AI渗透加速,物联网行业有望再次迎来蓬勃发展。物联网产业链包括感知识别层、网络传输层、平台管理层、应用服务层。其中,感知识别层涉及芯片、传感器、感知设备的研发及制造,市场格局高度集中,传感器芯片进口依赖较为严重;网络传输层主要包括通信组模、通信网络及基础通信设施,市场格局较为集中。应用层主要可分为消费物联网应用和产业物联网应用。消费物联网是面向需求侧的物联网,主要通过移动网络或其他方式进行连接,并依托智能手机或其他移动设备的平台进行运转,消费物联网产品目的是提升消费者自身体验。产业物联网是面向供给侧的物联网,其通过对企业信息、数据和网络系统等核心内容进行有效整合和互联互通,实现企业资源的灵活配置和高效利用,对企业研发、生产和销售等各个核心环节进行合理优化,实现智能制造的目标。目前物联网应用已逐步细化出智能交通、智慧出行、移动支付、智能家居、智慧零售、智慧物流、智慧工业、智慧农业、公共服务等诸多领域。

- 无线通信模组是将基带芯片、射频芯片、存储芯片等集成在PCB上并提供标准接口的模块化组件,是连接物联网感知层和网络层的关键组件。各类物联网设备通过无线通信模组实现通信、定位等功能,从而做到“人与物”、“物与物”之间的互联互通和设备智能化。

1.2 核心观点

- 百森认为AI技术革新为物联网带来四大变革:①大模型发展带来的数据处理方式质变;②模型轻量化技术的突破带动边缘计算范式革新;③开发效率迎来革命性提升;④高算力模组的快速发展促进端侧AI与边缘计算融合。AI技术发展方面,大模型通过多模态融合能力和机器学习框架,将AI从以模型为主转变为以数据为中心,轻量化技术不断取得突破,模型向小已成为发展必然,使本地化AI部署成为可能。AI应用方面,软件端,模型技术大幅提高传统研发模式效率,加速技术进步;硬件端,模组向智能化、高算力方向发展,促进端侧AI与边缘计算融合,推动物联网迎来 AI+新时代。

- 物联网应用融合场景众多且极具前景,以穿戴设备、人形机器人为代表的智能终端仍属于蓝海市场。预计2025年我国工业互联网产业增加值总体规模将达5.31万亿元;AI穿戴市场规模预计到2028年增至1207亿美元;全球AI玩具市场到2030年将增至351.1亿美元,8年CAGR超16%;全球具身智能人型器人市场规模到 2027年有望超20亿美元,3年CAGR达154%;2026年我国车联网市场规模将超8000亿元。

- 应用场景需求带动上游芯片、模组相关需求快速放量。我国AI芯片市场规模2025年将超1500亿元,5年CAGR达52.75%。物联网模组市场复苏,高算力模组迎来高增,中国物联网市场规模到2028年将增至3264.7亿美元;移动物联网终端连接数2027年有望突破36亿,3年CAGR达10.7%。出货量方面,2023至2030年模组出货CAGR 达9%;到2030年,智能模组、AI模组预计将占所有蜂窝物联网模组出货量的15%、10%,7年CAGR分别60%、28%。

2. 物联网发展现状

2.1 物联网产业链结构

- 物联网产业链主要包括感知识别层、网络传输层、平台管理层、应用服务层四部分。①感知识别层可以对物理世界进行感知、识别和信息数据采集,涉及芯片、传感器、感知设备的研发及制造,市场格局高度集中,传感器芯片进口依赖较为严重,代表企业包括瑞芯微、全志科技、泰凌微、翱捷科技等;②网络传输层能对感知识别层的数据进行高效率、低消耗地传送,主要包括通信组模、通信网络及基础通信设施,市场格局较为集中,代表企业包括广和通、移远通信、美格智能、孩子王等;③平台管理层是连接感知层和应用层的桥梁,其中物联网平台包括连接管理平台CMP、设备管理平台DMP、应用使能平台AEP和业务分析平台BAP,系统和软件则可以让物联网设备有效的运行;④应用服务层主要指各类智能终端硬件,以及系统集成应用服务,用户根据平台层汇集处理完的数据,对终端进行远程监控、控制和管理,实现物联网的价值,当前随着 AI渗透加速,物联网应用再次迎来蓬勃发展。

2.2 市场空间

(1)中国物联网市场

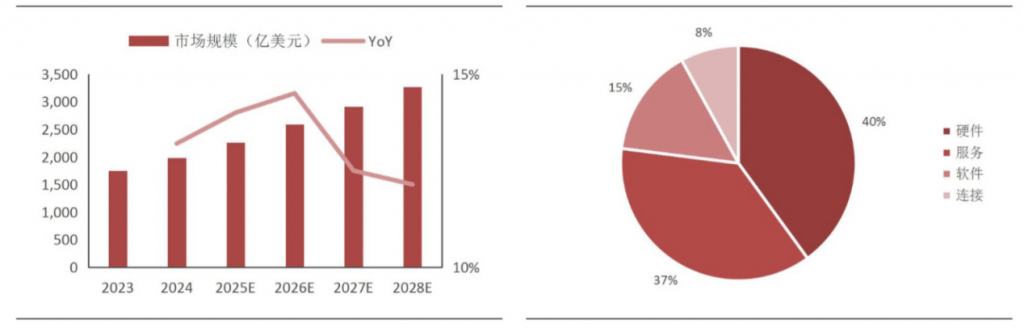

- 依托强有力的政策支持、巨大的市场需求以及新技术的融合创新,我国物联网将在未来继续快速发展,推动各行各业的数字化转型和智能化升级。根据IDC数据,2024年中国物联网(IoT)市场规模达1.982.5亿美元,同比增加13.2%,预计2028年将增至3264.7亿美元,5年CAGR达13.3%。市场结构看,硬件、服务占主要份额,市场规模分别为40%和37%,随着物联网设备和设施的逐步完善以及物联网应用创新的不断涌现,以模组和传感器为代表的硬件支出市场有望迎来快速扩容。

图2. 中国物联网市场规模 图3. 中国物联网市场结构

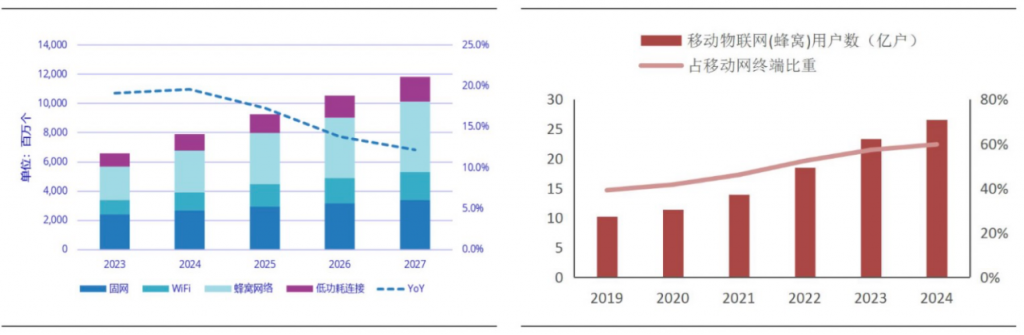

- 作为数字基础设施的重要内容,中国物联网连接规模将持续提高,无线连接成为主流,5G引领增长。根据IDC数据,预计到2027年中国物联网连接量将接近120亿个,4年CAGR约15.9%,保持快速发展。蜂窝物联网用户始终保持高速扩展,在公用事业、智能制造、车联网、智能零售、智慧家居等领域已形成规模效应;随着5G RedCap、5G+工业互联网等政策的落地,5G将成为蜂窝物联的重点发力领域。截至2024年,三大运营商发展移动物联网(蜂窝)用户26.56亿户,净增3.24亿户,占移动网终端连接数的比重达59.7%。《关于推进移动物联网“万物智联”发展的通知》提出,计划到2027年移动物联网终端连接数突破36亿,则对应3年CAGR达 10.7%,其中4G/5G物联网终端连接数占比达到95%。

图4. 中国物联网终端用户规模 图5. 中国移动物联网(蜂窝)用户情况

(2)全球物联网市场

- 全球物联网市场处于复苏周期中,AI模组将迎来高增。根据Counterpoint数据,全球蜂窝物联网模组需求持续改善,2024年第一季度出货量同比增加7%,2024年第二季度出货量同比增加11%、环比增加6%,中国与印度是主要驱动力,其中,中国实现了25%的高增,主要得益于POS、汽车和资产追踪应用等市场的良好表现。Counterpoint预计模组市场将持续复苏,2023至2030年,模组出货量复合增长率达到9%;全球蜂窝物联网连接数将从33亿增至62亿,7年CAGR 达10%;对应市场规模将从137亿美元增至260亿美元,接近翻倍;AI蜂窝模组的出货量将在2023-2027年之间达到73%的复合增长率。

图5. 全球蜂窝物联网连接数(十亿) 图6. 全球蜂窝物联网市场规模(十亿美元)

- 蜂窝物联网芯片格局集中,前八名集中度超90%,行业技术变革加速,国产厂商积极抢占份额。高通市占率位居全球第一,占领 40%以上市场份额;国内企业紧随其后,紫光展锐、翱捷科技分别以25%、7%份额位居第二、第三。5GRedCap不断走向成熟、AI与物联网深度融合或将带来行业变化,中国和北美已开始商业部署5G RedCap,高通、智联安、紫光展锐、联发科和海思在内的多家芯片组供应商已推出5GRedCap芯片组;此外,DeepSeek的进步推动大模型行业向开源、降本趋势发展,有望加速AI应用的商用化,端侧AI作为其重要的终端载体,有望迎来加速落地,从而推动AI模组、AI芯片需求的快速增长。

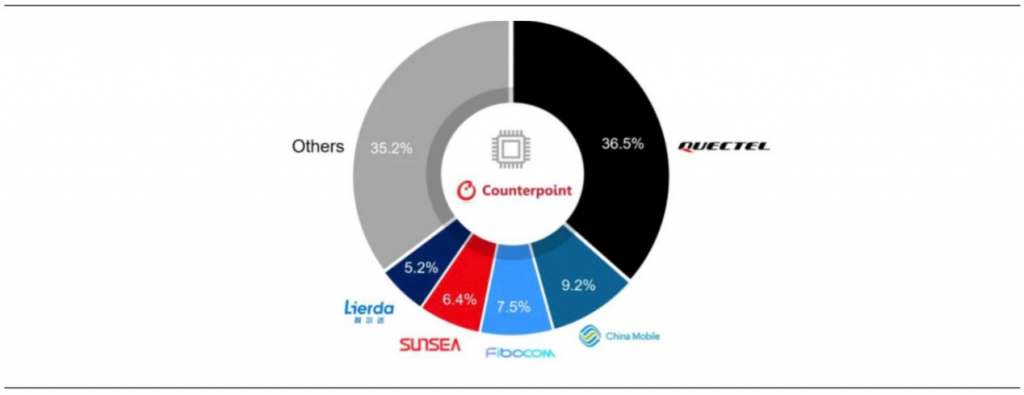

- 全球模组市场集中度较高,前三名市场集中度超50%。中国物联网模组厂商基于成本优势,在印度非洲和拉丁美洲等新兴市场中具备尤为明显的竞争优势,占据了全球物联网模组市场的主要份额。2024年Q2市场份额如下,移远通信占36.5%、中移物联占9.2%、广和通占7.5%,合计占据市场份额超50%。

图7. 全球物联网模组市场份额

2.3 物联网融合应用场景

(1)工业物联网

- 工业互联网基本盘稳健增长。工业互联网将智能机器或特定类型的设备与嵌入式技术和物联网结合起来,逐步融入到工业生产过程各个环节,提高工业智能化水平。工业互联网核心产业涵盖网络、标识、平台数据、安全及工业控制与装备、系统集成七大部分,具体包括智能装备、工业传感、工业网络与标识、工业软件与大数据分析,工业自动化与边缘计算、工业互联网平台、工业互联网安全工业互联网其他相关服务等细分领域。随着近年与5G、人工智能、云计算、大数据等技术融合应用,我国工业互联网市场规模持续增长,2024年中国工业互联网产业增加值总体规模约5.01万亿元,同比增长6.4%,2025年预计我国工业互联网产业增加值总体规模将达5.31万亿元,同比增长6.0%。

(2)物联网模组

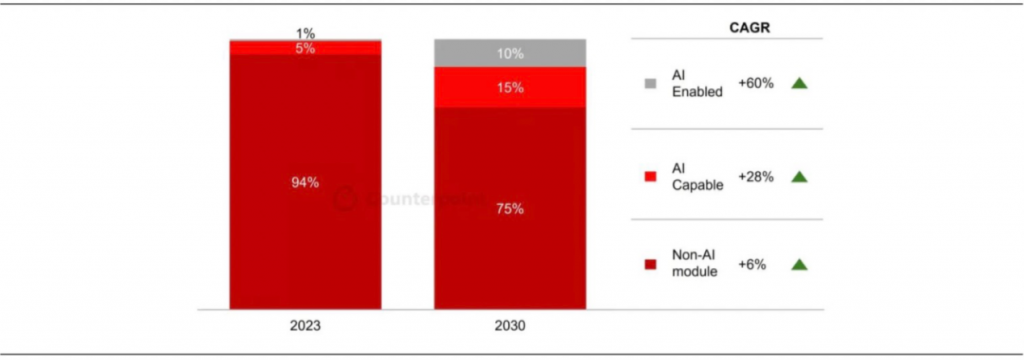

- 随着AI的快速发展,嵌入式AI已成为行业新趋势。当前,物联网模组可根据硬件集成能力和用例进一步分为基础蜂窝模组、智能模组和AI模组。需求端方面,用户对端侧分析、实时决策和数据安全性的关注度不断提高,直接带来了端侧AI需求。供给端方面,蜂窝模组已从简单的通信基带零部件发展为集成CPU、GPU和NPU的AISoC,性能得到较大增强,配合端侧AI快速落地。

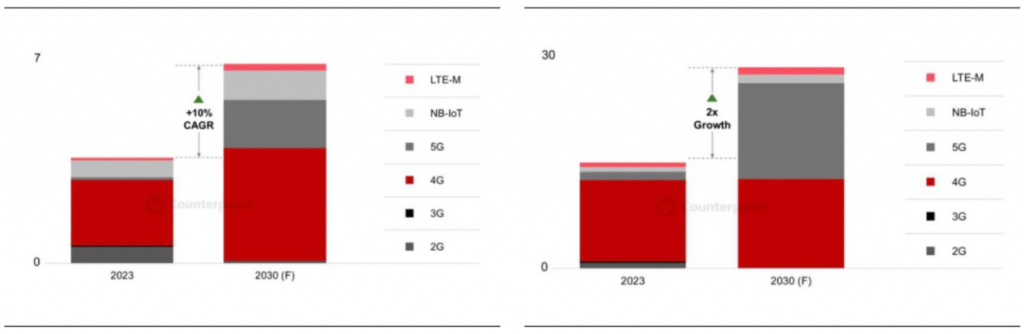

- 端侧AI下游百花齐放,带动上游芯片、模组相关需求快速放量。AI物联网的蓬勃发展基于下游不同场景中不同应用方式的兴起。汽车行业,数字座舱的兴起将促进嵌入式AI蜂窝模组的普及,AI虚拟助手通过响应语音命令、管理导航和控制车载娱乐系统以提高驾驶体验;POS等零售终端中,屏显和智能模组逐渐普及,随着人脸检测和手势识别等AI相关功能的发展,初级和高级AI蜂窝模组都被集成在设备中,用以分析客户行为、管理库存和欺诈检测:配备AI功能的路由器可以充当管理智能家居设备的中央枢纽。此外,无人机、工业手持设备机器人、电签、标牌、安全摄像头等领域也有望迎来AI赋能。根据Counterpoint数据,截至2030年,智能模组、AI模组预计将占所有蜂窝物联网模组出货量的15%、10%,7年CAGR分别60%、28%。

图8. 2023-2030年蜂窝模组出货量份额预测

(3)智能穿戴

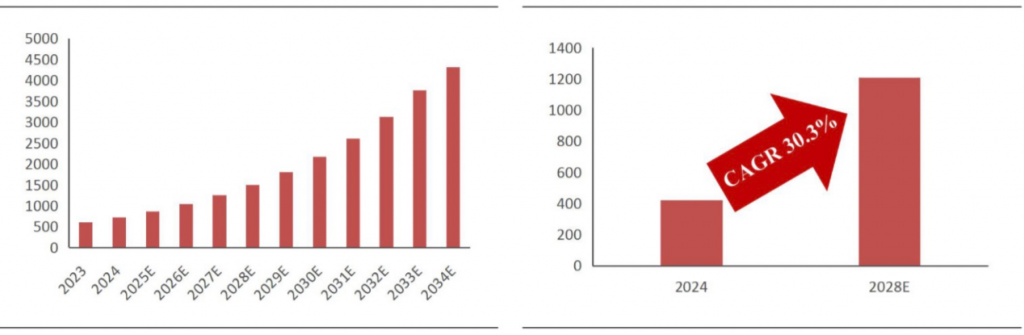

- 穿戴作为AI技术下的重要消费场景,市场规模将迎来快速提高。穿戴产品的市场应用领域不断扩展,包括消费者应用、健康医疗、健身体育、娱乐、生活方式以及企业级应用,根据大数跨境数据,全球智能穿戴市场规模预计将在2034年达到4317.4亿美元,10年CAGR达19.6%。在AI可穿戴设备领域,与智能手机的进一步整合、医疗健康应用的扩展以及针对老年人护理的设备开发,导致消费者对可穿戴设备兴趣持续显著提升,根据半导体产业纵横数据AI穿戴市场规模预计将从2024年的419亿美元增长至2028年的1207亿美元,4年CAGR达30.3%。

图9. 全球智能穿戴设备市场规模(亿美元) 图10. AI穿戴市场规模(亿美元)

(4)具身智能

- 具身智能或将成为AI下一个浪潮,潜在赛道前景广阔。人形机器人作为具身智能的典型代表,是实现具身智能的最佳载体之一。特斯拉Optimus机器人身高172cm,体重 73kg,全身自由度共28个(不含灵巧手),用电功率静坐/慢走时为100/500W;能够硬拉68公斤,负重20公斤,拥有媲美人类的手和工作能力,可完成在工厂搬运箱、浇水植物、移动金属棒等复杂动作。

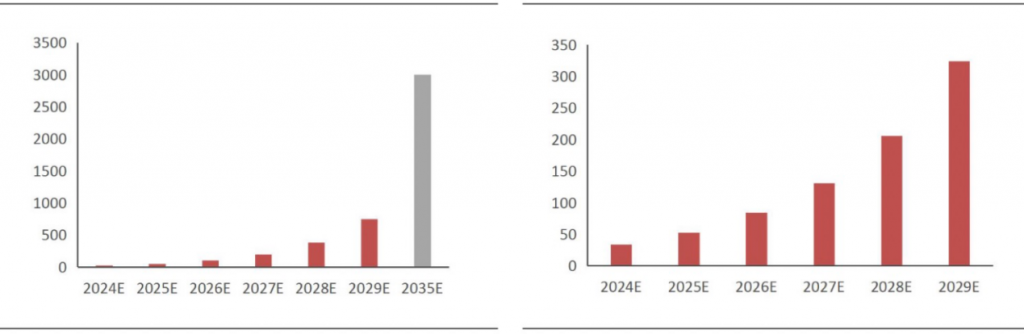

- 具身智能时代来临,市场规模快速扩容。从应用端来看,桌面机器人、割草机器人、智能体座舱三大市场2025有望率先放量。2024年年初,英伟达投资人形机器人公司FigureAI并成立通用具身智能体研究实验室GEAR,发布人形机器人通用基础模型 Project GR00T;8月,地平线组建了一个约50人的具身智能团队;9月,地瓜机器人发布了专门面向具身智能的计算平台“RDK S100”。2024年中国人形机器人市场规模约27.6亿元,2029年预计达750亿元,占据全球市场的32.7%,5年CAGR达 93.6%;到2035年有望达到3000亿元。全球市场来看,2029 全球人形机器人市场规模有望达324亿美元,5年CAGR达 57.0%。

图11. 中国人形机器人市场规模(亿元) 图12. 全球人形机器人市场规模(亿美元)

(5)智能割草机器

- 智能割草机应用场景广阔,市场份额有望扩大。广和通为永强集团旗下昶氪科技提供的无围线式智能割草机器人解决方案已实现大规模量产商用,凭借零布线部署、视觉识别、自主决策的核心卖点,昶氪科技智能割草机终端即将进驻欧洲头部前三的连锁渠道,并在欧洲多国同时发售,双方将持续携手,加快推出旗舰级、全功能的智能割草机,集双目VIO&RTK融合定位、断点续割、大面积规控能力于一体,进一步拓展智慧庭院市场。我们认为:①庭院机器人正处于蓝海竞争,根据品牌方舟数据,2032年智能割草机市场规模将达156亿美元,9年CAGR达10.8%,且产品的刚需性强、消费粘性大、竞争环境相对宽松;②园林绿化市场的劳动力短缺有望大幅推动机器人的应用,根据美国商会数据,2024年1月,专业和商业服务面临约50%的劳动力短缺,工人离职率为2.5%;③应用场景广泛,欧美家庭对园艺的兴趣日益浓厚、亚非拉等新兴市场随着经济水平提高也呈现出对庭院产品的高需求,综上,中国相关割草机器人公司有望凭借长期的技术积累和较强的产品竞争力快速占据市场份额。

(6)车联网

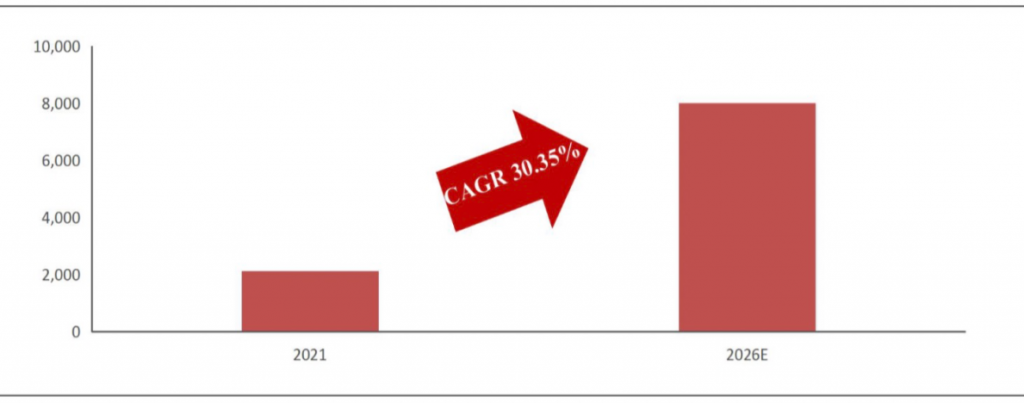

- 自动驾驶、智能座舱与车路协同带动车联网行业的再次革新。车联网是由车辆位置、速度和路线等信息构成的巨大交互网络,车辆通过 GPS、RFID、传感器、摄像头图像处理等装置完成自身环境和状态信息的采集。以广通远驰智能座舱平台方案为例,该方案基于新一代5G高算力SOC平台打造的车规级模组,支持智能座舱多域融合架构,支持新一代5G车联网保证车辆随时“在线”,支持AI大模型端侧运行。截至2022年9月,中国市场座舱智能配置水平的新车渗透率约为48.8%,预计2025年超75%,均高于全球市场的装配率水平。在我国新能源渗透率超过30%的带动下,汽车行业的智能化、网联化趋势加剧,中国车联网市场也呈现出强劲增长,2026年中国车联网市场规模预估超8000亿元,5年CAGR达30.35%。

图13. 中国车联网市场规模(亿元)

3. 物联网技术革新

3.1 变革一 数据处理方式变革

- 大模型发展带来的数据处理方式质变:AI的发展经过长期在算法、算力、数据方面的量变积累,质变时刻已经到来。

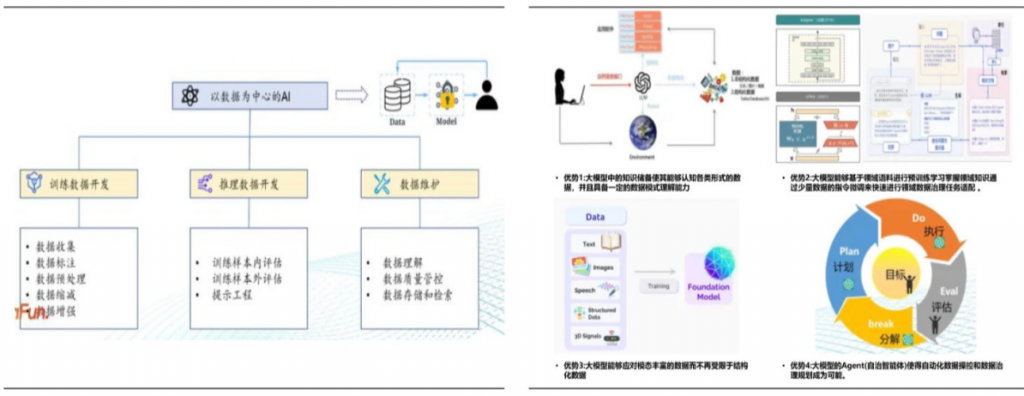

- 大模型通过多模态融合能力(文本、图像、语音的综合分析)和机器学习框架,可对数据进行深度清洗关联性挖掘及语义理解,将AI从以模型为主转变为以数据为中心。在大模型时代,特征工程和模型层面的变动已无需过多关注,数据的治理成为更重要的环节,即通过有效的数据管理和迭代使数据发挥更大的价值。优质的数据具备覆盖范围广、维度多样、时效性强、精度高以及合规性好等特点,如物联网设备会产生海量异构数据(如传感器数据、视频流、语音指令等),但传统AI模型难以高效处理非结构化数据,但大语言模型因其强大建模能力和良好泛化能力,为相关数据治理技术带来重大革新契机。

图14. 组成数据为中心的AI的三个目标 图15. 大模型为数据治理带来革新契机

3.2 变革二 边缘计算范式变革

- 模型轻量化技术的突破带动边缘计算范式革新:模型轻量化技术不断突破。

- 技术突破主要表现在以下几点:①模型网络架构不断创新,从最初主流的Transformer到后来的混合专家模型(MoE)和状态空间模型(SSM)并存,大模型开发过程中的计算开销和功耗不断降低;②知识蒸馏技术成为开发高效小模型的关键,通过将复杂的教师模型的知识迁移到更小的学生模型中,显著减少了模型的参数量和计算量、简化训练过程、降低占用空间,让资源受限的设备部署模型成为可能;③量化、压缩、剪枝等优化和部署技术进一步推动模型向小可以显著降低模型的计算和存储需求,同时保持较高的性能。2025年1月20日发布的DeepSeek-R1开源推理模型,性能超越OpenAI-o1模型,运用强化学习框架与蒸馏技术,训练成本控制在OpenAI同类模型的1/20。

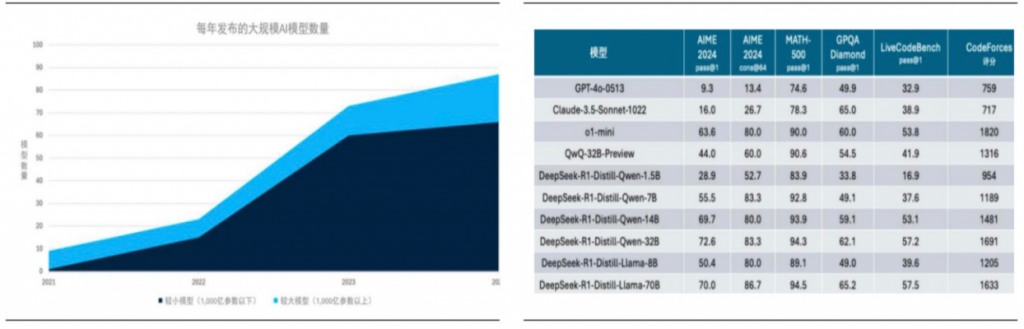

- 模型向小已成为发展必然。基于底层架构和技术层面的创新进步,小模型的能力正在趋近甚至可以超越体量大得多的前沿大模型,推动高质量生成式AI模型激增。根据Epoch AI数据2024年发布的AI模型中,千亿规模以下的模型占比超75%,成为主流。GPQA基准测试中,基于通义千问模型和Llama模型的蒸馏版本DeepSeek取得了与GPT-4o、Claude 3.5 Sonnet和GPT-ol mini等类似或更高的表现。

图16. 千亿规模以下的模型成为主流 图17. 小模型能力逼近前沿大模型

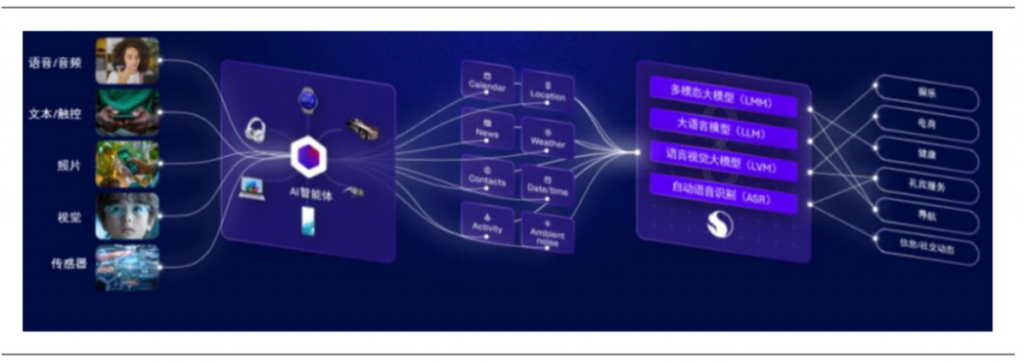

- DeepSeek开辟物联网本地化推理新时代。R1多阶段蒸馏策略结合了动态权重分配、特征对齐增强和渐进式蒸馏三大关键技术,参数量大幅削减的同时,降低内存占用、提高推理速度带来性能与成本的革命性提升。①延迟大幅降低,通过InfiniBand和NVLink技术,通信延迟降低40%;②体积缩小,模型体积可从700GB降至7GB,可直接部署于边缘设备(如手机、IoT 终端);③能耗优化,1.2B模型在骁龙888芯片上运行功耗<500mW,续航提升3倍。模型在边缘设备部署成为可能,实现本地化推理延迟降低至毫秒级,减少对云端的依赖,推动物联网从“数据采集”向“实时决策”跃迁。

图18. AI正在成为终端侧新的UI

3.3 变革三 开发效率革新

- 开发效率迎来革命性提升,大模型技术为传统研发模式效能的提升带来新机遇。

- 传统软件开发中,编码、方案设计需求分析分别占据工作时间的25-35%、15-20%、10-15%,大模型工具链可快速编写代码,缩短开发周期。谷歌在代码自增长工具中集成大模型,使其能够辅助完成自动导入包、自动生成构造函数等重复性工作;微软开发出基于大模型的自动测试工具,发现错误率和测试覆盖率方面超越了人工编写的测试用例;腾讯云AI代码助手已渗透腾讯集团超80%的开发岗员工,整体编码时间平均缩短40%以上,AI生成代码占比超三成,研发提效超16%,累计服务数十万开发者用户。

3.4 变革四 开发效率革新

- 高算力模组的快速发展促进端侧AI与边缘计算融合。随着AI技术的普及,物联网模组也从基础通信功能向高算力、智能化方向发展。

- 高算力模组成为行业关注的焦点,尤其聚焦于5G+AIoT的智能车载设备、工业手持终端、智能网关等应用场景。移远通信SG885G-WF模组,搭载高通QCS8550平台,具备高达48 TOPS的综合算力,可为方案功能的实现提供充足的算力支持。3月4日,美格智能重磅发布基于骁龙8至尊版移动平台的高算力AI模组SNM980,支持Wi-Fi7,拥有出色的AI性能和多媒体能力,为广泛客户提供跨时代的超强算力。

4. 标杆企业

4.1 移远通信

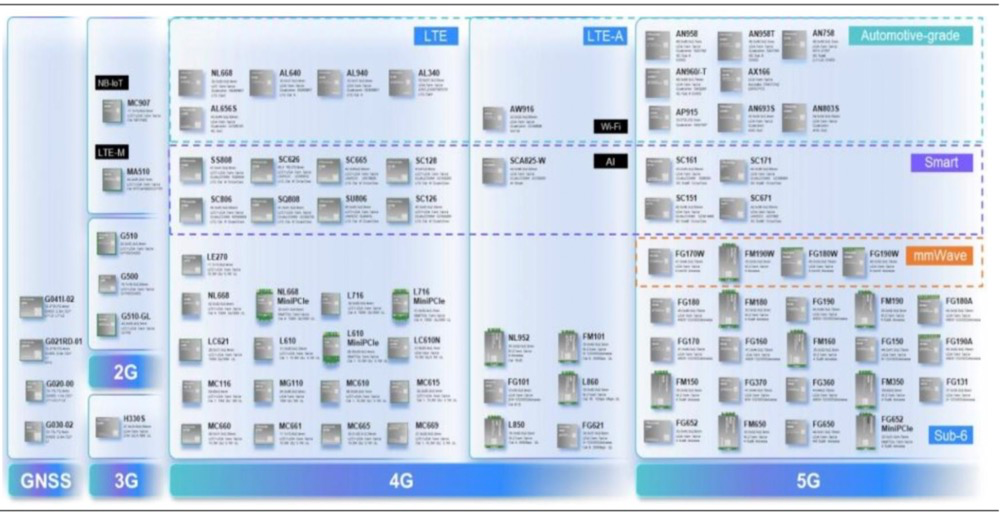

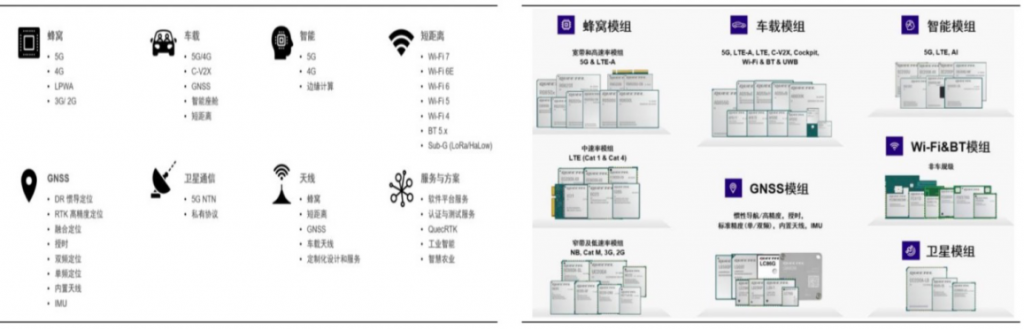

- 移远通信是行业领先的物联网整体解决方案供应商,主营无线通信模组、天线及物联网软件平台服务在内的一站式解决方案,拥有上海、合肥、佛山、桂林、武汉、温哥华、贝尔格莱德、槟城八处研发中心。公司专注细分市场,产品品类不断丰富。5G模组领域着力布局5G-A生态,RG650x集成四核A55处理器;智能模组领域,SC200P是高性价比代表,可广泛应用于智能 POS 机、无人机、智能穿戴等主流设备;边缘计算技术在工业检测领域加速落地,基于高算力智能模组及自研算法平台“匠心”,搭配工业相机打造智能机器视觉解决方案。车载领域覆盖七大生态,包括智能座舱模组、车载4G/5G模组、C-V2X模组、高精度定位模组、车载Wi-Fi/蓝牙/WB模组、车载天线、解决方案。端侧,公司发布大模型解决方案,集成了通义千问、DeepSeek等业界主流大模型,机器人领域方案具备48 TOPS的综合算力。

图19. 提供的产品类别 图20. 公司模组产品概览

4.2 广和通

- 公司是全球领先的无线通信模组和解决方案提供商,提供融合无线通信模组和物联网应用解决方案的一站式服务,产品包括2G、3G、4G、5G、NB-IOT的无线通信模块以及基于其行业应用的通信解决方案。持续丰富产品矩阵,为业绩增长带来长期驱动力,2024H1,公司持续发布新产品,丰富产品矩阵,如智能模组SC208、LTECat.1bis模组MC610-GL,以及推出基于FG370 和Filogic660Wi-Fi7芯片组的5GCPE解决方案;发布多款基于高通平台的Linux边缘AI解决方案,发布基于高通高算力芯片的具身智能机器人开发平台Fibot。子公司广通远驰持续布局 SG/5G+V2X车联网模组、扩充 AI智能座舱SOC类型和产品,业内领先推出旗舰级AI高算力智能座舱平台。公司推出覆盖 1T~50T 的“星云”系列全矩阵AI模组及解决方案兼容通义千问、DeepSeek等大模型,并推出国产芯解决方案。

图21. 公司主要产品