1. 中国连锁新茶饮行业发展概况

1.1 连锁新茶饮行业发展背景

中国的茶文化发展历经千年,历史悠久而始终具有生命力。随着时代变迁,消费者的饮茶场景和习惯早已发生巨大的改变。茶饮行业商业化之路经过四十余年发展,已经从早期1980-2015年茶坊、档口传统的茶粉、奶精冲制到中期2015-2022年连锁化的真茶原液+水果/牛奶调配的新茶饮时代,再到近两年应用数字供应链、丰富产品口味、融入多元文化、注重健康属性的新茶饮2.0时代。新茶饮的文化、场景、属性引领创新着消费者的生活方式。

1.2 连锁新茶饮行业发展现状

(1)消费者意愿不减,连锁新茶饮颇受年轻消费者青睐

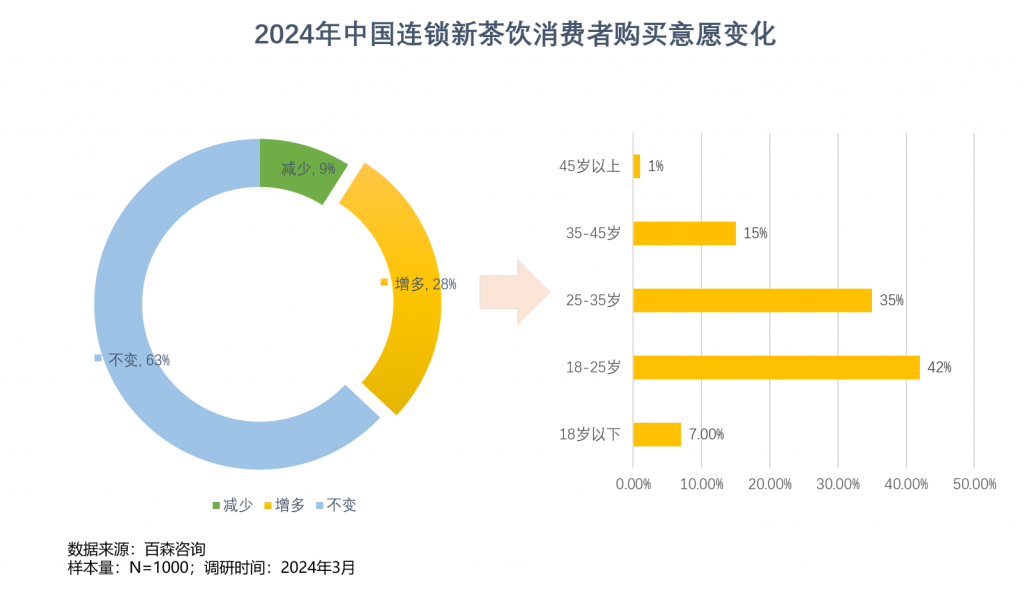

百森咨询调研数据显示,63%的新茶饮消费者表示未来消费意愿不变,28%的消费者表示受品牌产品创新和个人喜好因素影响,未来消费意愿会变多,9%的消费者表示出于健康考虑会降低消费频次。受消费习惯和饮品消费观念影响,表示消费意愿增加的消费者年龄段主要在18-35岁之间,且更青睐于包装更有吸引力、口味更加多元的连锁新茶饮品牌。最主要的年轻消费者群体对茶饮热情不减,将为行业发展提供充足的动力。

(2)新茶饮品牌连锁化率稳定,行业集中度加速提升

新茶饮保持在餐饮品类连锁化率最高的位置,随着2023年头部高端品牌奈雪开放加盟,新茶饮行业的市场份额TOP10中已有9家全面加盟连锁化。2023年,中国茶饮行业连锁化率高达49.1%,预计到2024年将达到51.6%,独立茶饮店的生存空间将被进一步压缩。连锁新茶饮行业集中度加速提升,品牌生态格局已定,万店俱乐部雏形已现。

1.3 连锁新茶饮行业产业链

连锁新茶饮行业产业链上游为原材料供应商,包括茶叶、奶、水果、包装、设备等原材料供应商。中游为奶茶、果茶等连锁加工品牌以及其他仓储、配送、支付服务商,下游是第三方外卖平台、品牌自有线上平台及线下购买的消费者等。连锁新茶饮品牌对于上游原材料的选择很考究,例如对于茶叶的外形要求低,但对茶饮的产地、品种、滋味、香气的要求较高,从源头提高茶叶内在品质,不仅有利于管控茶饮质量,还利于带动销售额增长。

2. 中国连锁新茶饮行业市场分析

2.1 连锁新茶饮整体市场规模

相关数据显示,2021年中国连锁新茶饮市场规模达2796亿元人民币,2022年现制茶饮市场规模达到2939亿元人民币,涨幅仅为5.1%,行业市场规模的变化与社会消费品零售总额变化幅度保持了较大程度的一致。随着疫后市场放开,中国新茶饮市场快速恢复, 2023年中国新式茶饮市场规模达3333.8亿元,展现了其无与伦比的吸引力和生命力。随着新茶饮消费场景更加多元化,消费群体接受程度逐渐上升,以及品类不断创新拓宽,消费者对连锁新茶饮的热情持续上升,随之需求上涨,预计2024年中国连锁新茶饮市场规模达到5433.3亿元。

2.2 连锁新茶饮行业竞争格局

连锁新茶饮行业经过十年发展,已经进入品牌、产品、供应链、营销、设计、渠道的充分竞争阶段,带动行业进入全面比拼综合实力的阶段,迎来产品、品牌、规模、效率、品质、性价比的综合竞争。

高端市场:客单价超过20元人民币的高端市场,代表连锁品牌奈雪、喜茶通过强大的品牌影响力和差异化营销策略占据领先的地位,但随着市场竞争加剧,高价茶饮品牌逐渐向中端市场试水;

中端市场:性价比市场更是竞争激烈,茶百道、茶颜悦色、霸王茶姬、沪上阿姨、书亦烧仙草等品牌百花齐放,需要同时面对传统竞争对手的挤压和高端品牌下探的产品压力。

平价市场:客单价低于10元的下沉市场,蜜雪冰城在平价市场中占据主导地位,其市场份额高达20%。蜜雪冰城、古茗、益禾堂等冲击万店,占领三四线城市饮品市场。

3. 中国连锁新茶饮行业数字化需求

3.1 上中下游供应链管理

连锁新茶饮的供应链包括原物料供应商、原物料加工商、仓储物流及下游门店。国内连锁新茶饮行业的供应链体系、培训人员体系及行业标准还处于发展阶段,实现产品的稳定性和一致性需要与供应链深度的捆绑合作。数字化供应链管理要求与上游供应商深度合作,再根据对下游消费者的消费需求数据捕捉,改良烘焙工艺和拼配方式,向上游供应链进行“反向”定制,同时采购环节设置专职人员统筹原料需求,实时跟踪运输物流,实现及时新鲜配送和供需调控。在门店环节,利用智能化设备或拆分出标准化茶饮制作步骤,控制成品口味一致性。

3.2 管理体系“人货场”重置

数字化推动内置管理体系“人货场”重置。数字化转型能帮助新式茶企在快速变化的不确定环境中做决策,已成为未来的发展趋势。人:目前共有9家连锁新茶饮品牌组建了数字化团队,其中喜茶、奈雪的茶数字化团队超百人;货:新式茶饮凭借数字化工具,实现在24小时内获得用户反馈,迅速对产品进行优化调整,并根据区域、季节、热点等变量因素,推出定制化产品;场:在门店选址上,依托大数据进行选址,主要考量目标客群的覆盖、回报周期的智能计算和附近竞品的分布。

3.3 数字化营销与会员管理

连锁新茶饮企业通过APP、小程序等,依托公域流量获取会员;通过提供积分兑换、社区运营、会员商城等功能加强会员留存、降低获客成本;同时汇聚消费者数据及意见,结合大数据整合与分析,可以反馈目标客户的现有消费特点及消费需求,方便企业进行运营决策调整;通过文化输出加强与消费者的连接,传递品牌文化,强化客户认知,提高用户黏性和复购率。

4. 中国连锁新茶饮行业发展趋势

4.1 产品健康化、透明化,满足客户健康需求

近两年来,以喜茶、霸王茶姬为代表的头部明星新茶饮品牌开始对产品原材料产地、热量值等信息做持续的透明化展示,内容包括饮品热量公示、茶叶、奶源地等,消费者对健康的追求和重视也将成为影响品牌选择的重要因素,未来连锁新茶饮行业的产品健康化、透明化将成为行业常态。

4.2 品牌出海,布局国际化供应链

随着国内市场极度内卷,竞争激烈,各大品牌都沿着“大陆-香港-东南亚-欧美”的扩张路径往前迈出了自己的步伐。除了东亚文化圈共有的茶文化与饮食文化以外,土耳其、爱尔兰、英国、俄罗斯等国都是茶叶消费大国,对于模式成熟的新茶饮品牌来说是很好的抢占市场前提,重新搭建国际化供应链成为下一步布局方向。

4.3 强化供应链,逐渐成为头部新茶饮品牌市场

随着市场已经进入超性价比的价格拉锯战,利润空间进一步收窄,需要新茶饮品牌极致压缩成本,马太效应愈加明显,对新茶饮品牌的供应链完整度要求越来越高,逐渐成为头部品牌市场,中小玩家的生存空间越来越小。

4.4 加快拓店抢占市场,门店智能化吸引加盟

新茶饮市场除了蜜雪冰城占据超平价市场,其余市场仍在继续拼杀,各品牌加速吸引加盟商、抢占市场地盘。通过门店智能化管控以及应用智能设备,降低门店人工成本、提升效率和标准化水平,以拥有更高存活率的智能化加盟店运营模式来吸引加盟商从而扩大自己的市场占有率正成为行业趋势。