摘要

- 农业物联网是通过传感器、无线通信技术、云计算和大数据等现代信息技术,将农业生产、经营、管理等各个环节与互联网相连接,实现农业智能化、自动化和信息化的新型技术。本报告对农业物联网进行了深入的洞察研究。

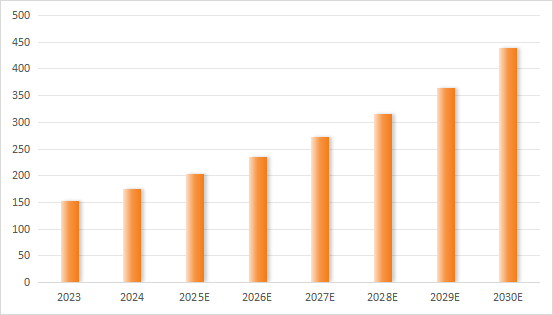

- 研究发现,全球农业物联网市场规模呈现出快速增长的趋势,2023 年全球物联网农业市场规模大约为 152 亿美元,预计 2030 年将达到 439.3 亿美元,2024-2030 期间年复合增长率(CAGR)为 15.9%。中国市场在过去几年变化较快,农业物联网技术已初步形成一定规模,涵盖农业生产、经营管理等多个领域。

- 未来,农业物联网将呈现出与人工智能、5G 等技术深度融合,应用场景不断丰富,市场规模持续增长的趋势。同时,政策支持力度也将不断加大。然而,农业物联网在发展过程中也面临着技术可靠性、数据安全、市场认知度低、政策执行不到位等挑战。

- 为推动农业物联网的发展,需要政府、企业和科研机构共同努力,加强技术研发与创新,加大市场推广力度,完善政策支持体系。通过农业物联网的应用,将有助于提高农业生产效率,降低生产成本,保障农产品质量安全,促进农业可持续发展,引领农业向更加智能化、精准化、高效化的方向发展

1. 引言

1.1. 研究背景与目的

(1)研究背景

- 随着全球人口增长、资源约束加剧及消费者对农产品质量安全要求的提升,传统农业生产模式面临效率低下、资源浪费、环境风险高等挑战。与此同时,物联网、大数据、人工智能等新一代信息技术的快速发展,为农业转型升级提供了关键支撑。农业物联网作为信息技术与农业深度融合的产物,通过实时采集农业生产环境、动植物生长、物流运输等数据,实现精准化管理与智能化决策,已成为全球农业现代化的重要发展方向。

- 从政策层面看,各国政府纷纷出台支持农业数字化的战略规划:中国 “十四五” 规划明确提出 “推进智慧农业发展”,美国、欧盟等也将农业物联网纳入农业科技重点发展领域。从市场层面看,据市场研究机构数据,全球农业物联网市场规模正以两位数增速扩张,中国作为农业大国,在政策驱动与技术创新双重作用下,市场潜力逐步释放,但仍面临技术落地、成本控制、产业协同等现实问题。

(2)研究目的

- 本研究旨在系统分析农业物联网的技术架构、市场动态、应用场景及发展瓶颈,通过梳理全球及中国市场的发展现状与趋势,为政府政策制定、企业战略布局及科研机构技术创新提供参考。具体目标包括:

- 剖析农业物联网的核心技术体系与产业链结构,明确产业发展的关键环节;

- 量化分析市场规模、增长率及区域分布,揭示行业发展的驱动因素与制约条件;

- 结合典型应用案例,总结技术落地的成功经验与挑战,为行业实践提供借鉴;

- 基于现状与趋势研判,提出推动农业物联网高质量发展的对策建议。

1.2. 研究方法与数据来源

(1)研究方法

- 文献研究法:收集整理国内外农业物联网领域的政策文件、学术论文、行业报告,梳理技术演进脉络与市场动态。

- 数据分析法:对全球及中国市场规模、增长率、细分领域占比等数据进行统计分析,结合回归模型预测未来趋势。

- 案例分析法:选取智能温室、精准种植、农产品溯源等典型场景,深入剖析技术应用模式与商业逻辑。

- 调研访谈法:通过行业专家访谈、企业问卷调研,获取一线市场反馈与技术落地痛点。

(2)数据来源

- 权威机构报告:包括 IDC、Gartner、MarketsandMarkets 等国际市场研究机构,以及中国农业农村部、工信部发布的行业数据。

- 政府与行业协会文件:如中国 “数字农业农村发展规划”、美国农业统计局(USDA)报告等政策与统计资料。

- 企业公开数据:收集农业物联网头部企业(如孟山都、中化农业、大疆农业等)的财报、产品白皮书及案例分享。

- 学术数据库:检索 CNKI、ScienceDirect 等平台的相关研究论文,获取技术研发与应用的学术成果。

- 本研究数据统计周期以 2020-2024 年为基准,部分预测数据延伸至 2030 年,确保研究结论的时效性与前瞻性。

2. 农业物联网概述

2.1. 农业物联网的定义与内涵

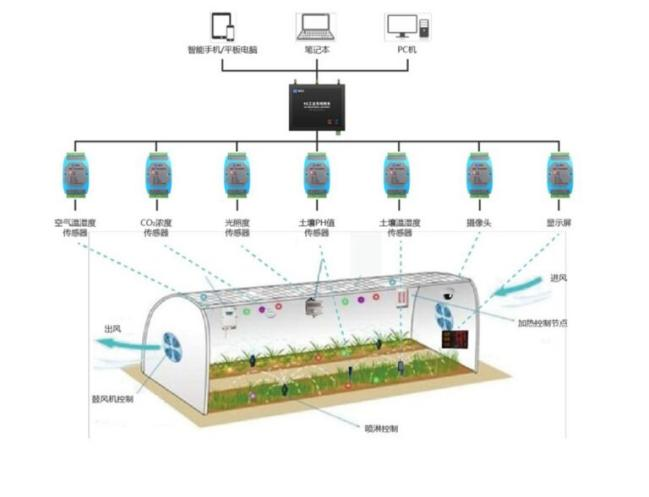

农业物联网是指通过各类传感器、射频识别(RFID)、全球定位系统(GPS)等感知设备,与互联网、移动通信网络等通信技术融合,实现对农业生产环境、动植物生长、农产品流通等环节的实时监测、数据传输与智能分析,最终形成自动化、精准化管理的智能农业体系。其核心内涵体现在三个层面:

1)感知层:通过部署土壤湿度传感器、气象站、图像识别设备等,实时采集空气温湿度、土壤墒情、作物生长状态等物理信息,构建农业生产的 “数字镜像”。

2)网络层:利用 5G、LoRa、NB-IoT 等通信技术,将感知数据传输至云端平台,实现数据的跨地域、低延迟交互。

3)应用层:基于云计算、大数据分析与人工智能算法,对感知数据进行建模分析,生成灌溉施肥方案、病虫害预警、供应链优化等决策指令,驱动农业生产环节的智能化执行。

2.2. 农业物联网的关键技术

(1)传感器技术

传感器是农业物联网的 “神经末梢”,其精度与稳定性直接影响数据质量。典型技术包括:

1)环境监测传感器:用于采集温湿度、光照强度、CO₂浓度、土壤 pH 值等参数,如基于 MEMS 技术的微型温湿度传感器(例:SHT30 系列)。

2)生物信息传感器:通过图像识别、光谱分析等技术监测作物长势(如叶面积指数、叶绿素含量),或畜禽生理指标(如体温、心率)。

3)位置与运动传感器:结合 GPS / 北斗定位与惯性导航,实现农机自动驾驶与畜禽活动轨迹追踪。

表1:农业物联网常用传感器类型及应用场景

| 传感器类型 | 技术原理 | 典型应用 | 代表产品 |

| 土壤墒情传感器 | 电容式 / 时域反射法(TDR) | 农田灌溉决策 | 托普云农 TRIME-PICO 系列 |

| 图像识别传感器 | 可见光 / 多光谱相机 | 作物病虫害识别、杂草检测 | 大疆农业 Phantom 4 Multispectral |

| 畜禽生命体征传感器 | 红外传感、RFID 标签 | 牲畜健康监测、个体行为分析 | 荷兰 Nedap AE300 电子耳标 |

| 气象站传感器 | 超声波、热电阻等集成模块 | 区域气候监测、灾害预警 | 美国 Davis Weather Station |

图1:农业传感器部署示意图

(2)无线通信技术

农业场景对通信技术的需求具有广覆盖、低功耗、高可靠性特点,主要技术包括:

1)LPWAN(低功耗广域网):如 LoRa、NB-IoT,适用于偏远农田的长距离数据传输(覆盖半径 5-15 公里),功耗低至 mA 级。

2)5G 与边缘计算:在智能温室、精准农机等场景中,利用 5G 的高带宽(峰值速率超 10Gbps)支持 4K/8K 视频监控与农机自动驾驶实时数据交互。

3)Wi-Fi 与 ZigBee:短距离通信技术,常用于大棚内部的传感器组网,成本低、部署灵活。

表2:农业物联网通信技术对比

| 技术类型 | 代表协议 | 传输距离 | 功耗 | 典型应用 |

| LPWAN | LoRa/NB-IoT | 5-15 公里 | 低 | 大田作物监测、偏远养殖场 |

| 5G | NR | 1-3 公里 | 高 | 智能农机、高清视频监控 |

| ZigBee | IEEE 802.15.4 | 10-100 米 | 极低 | 温室传感器组网 |

(3)云计算与大数据技术

农业物联网产生的海量数据(如单个智能温室日数据量可达 GB 级)需依托云计算平台实现存储与处理:

1)分布式存储技术:采用 Hadoop HDFS、Ceph 等架构,支持 PB 级农业数据的分布式存储与容灾备份。

2)实时分析引擎:通过 Apache Spark、Flink 等框架,对传感器实时数据流进行清洗、聚合与异常检测(如土壤墒情突变预警)。

3)数据可视化:利用 Tableau、ECharts 等工具,将农业生产数据转化为动态图表(如作物生长曲线、投入产出热力图),辅助决策。

(4)人工智能技术

AI 技术赋予农业物联网 “决策能力”,核心应用包括:

1)计算机视觉:通过卷积神经网络(CNN)识别作物病虫害(如玉米大斑病识别准确率超 90%)、杂草与成熟果实,实现精准喷药与采收。

2)机器学习:基于历史产量、气象、土壤数据构建预测模型,如利用随机森林算法预测作物产量波动,误差率可控制在 5% 以内。

3)智能控制:结合强化学习算法,自动优化温室通风、灌溉策略,例如某智能温室应用 RL 技术后,能耗降低 20%,作物产量提升 15%。

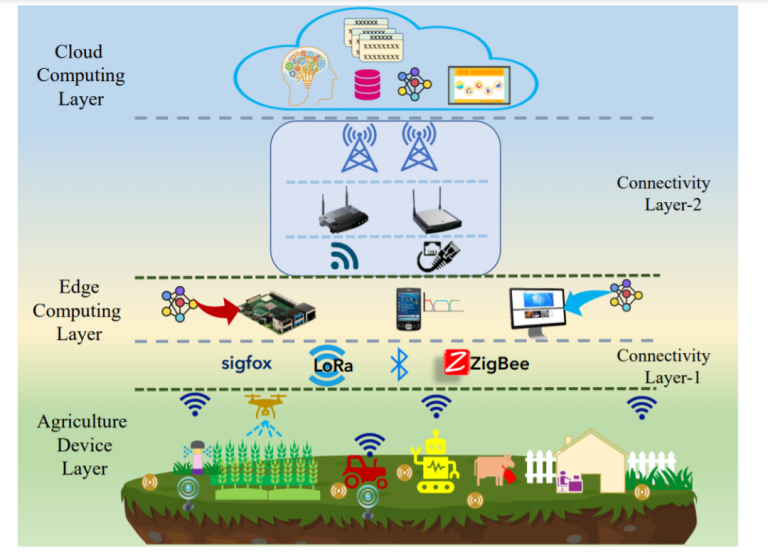

图2:农业物联网AI应用示意图

3. 农业物联网发展现状

3.1. 全球农业物联网市场规模及增长趋势

全球农业物联网市场呈现高速扩张态势,2023 年市场规模已达 152 亿美元,预计 2030 年将突破 439 亿美元,2024-2030 年复合增长率(CAGR)为 15.9%。北美、欧洲与亚太地区为主要增长引擎:

1)北美市场:以美国、加拿大为代表,依托精准农业技术成熟度与规模化农场优势,占全球市场份额约 35%,大疆农业、John Deere 等企业主导智能农机与田间监测领域。

2)欧洲市场:聚焦高附加值农业(如温室花卉、有机畜牧),德国、荷兰的智能温室技术渗透率超 60%,LoRa 等 LPWAN 技术在大田监测中应用广泛。

3)亚太市场:中国、印度为核心增长极,2023 年中国市场规模约 45 亿美元,年增速达 20%,政策驱动下,智慧农业示范区建设加速落地。

图3:全球农业物联网市场预测(单位:亿美元)

3.2. 中国农业物联网市场规模及发展特点

(1)市场规模与政策驱动

中国农业物联网市场在 “数字乡村” 战略推动下快速成长,2020-2023 年复合增长率达 18.5%,2023 年市场规模占全球 30%。政策层面形成 “国家 – 省 – 市” 三级支持体系:

1)中央层面:农业农村部等发布《数字农业农村发展规划(2019-2025 年)》,明确 2025 年农业生产数字化率达 25% 的目标。

2)地方实践:江苏、浙江等地建设 “智慧农业示范县”,对农业物联网项目给予 30%-50% 的财政补贴。

(2)发展特点

1)应用分层明显:东部沿海地区(如山东、福建)在设施农业(温室大棚、水产养殖)中技术渗透率超 40%,而西北、东北大田作物监测覆盖率不足 10%。

2)企业生态多元:既有华为、中国移动等通信企业布局农业 5G 专网,也有极飞科技、丰疆智能等创业公司聚焦农机智能化,还有中化农业等传统农企转型数字服务。

3)技术落地痛点:中小农户对物联网设备的采购成本敏感(一套大田监测系统均价约 5 万元),且基层农技人员数字化技能不足,导致技术 adoption rate(采纳率)低于预期。

3.3. 农业物联网在不同领域的应用情况

(1)种植领域

1)精准种植:在新疆棉花产区,北斗导航 + 变量施肥机实现亩均化肥用量减少 15%,产量提升 8%;云南普洱茶园通过多光谱无人机巡检,病虫害识别效率较人工提升 20 倍。

2)智能温室:荷兰 Priva 公司的玻璃温室系统可自动调节温湿度、CO₂浓度,番茄年产量达 70kg/㎡,为传统大棚的 3 倍;中国寿光蔬菜大棚引入 AI 温控系统后,能耗降低 25%。

表3:种植领域典型物联网技术应用

| 应用场景 | 技术组合 | 效益提升 |

| 大田作物监测 | 土壤传感器 + LoRa + 卫星遥感 | 灌溉用水节约 30%,农药使用减少 20% |

| 温室蔬菜种植 | 环境传感器 + 5G+AI 温控 | 产量提高 30%-50%,人力成本下降 40% |

| 果园管理 | 图像识别相机 + 机械臂 | 采摘效率提升 50%,损耗率降至 5% 以下 |

(2)养殖领域

1)畜禽养殖:牧原股份的智能猪舍通过红外传感器监测生猪体温、进食量,结合 AI 模型预测发病风险,死淘率降低 12%;温氏集团的肉鸡养殖场利用 RFID 耳标实现个体生长数据追踪,饲料转化率提高 8%。

2)水产养殖:浙江、广东等地的鱼塘部署水质传感器(溶解氧、pH 值监测)与自动增氧机,通过物联网平台实现 24 小时实时调控,亩产提升 20%,养殖密度增加 30%。

(3)农产品加工与物流领域

1)溯源管理:京东农场的 “区块链 + RFID” 溯源系统,覆盖蔬菜从种植到销售的全流程,消费者扫码可查看施肥记录、检测报告等信息,品牌溢价率达 15%-20%。

2)冷链物流:顺丰冷运采用 IoT 温度记录仪,在运输过程中每 10 分钟自动上传数据,异常情况实时报警,生鲜损耗率从 25% 降至 8% 以下。

4. 农业物联网发展趋势

4.1. 技术创新趋势

(1)与人工智能、5G 等技术的深度融合

- AI + 农业物联网:通过迁移学习技术,将实验室训练的作物识别模型快速适配不同产区环境,例如中国农科院开发的小麦条锈病识别模型,在跨区域应用时准确率保持在 92% 以上。强化学习算法进一步优化资源调度,如某智慧猪场通过 AI 决策喂料量,饲料成本降低 18%。

- 5G + 边缘计算:在农机自动驾驶场景中,5G 网络支持厘米级定位数据实时回传(延迟 < 20ms),配合边缘服务器本地处理图像数据,使农机避障响应速度提升至 100ms 以内。预计 2025 年全球农业 5G 基站数量将突破 50 万座,覆盖主要规模化农场。

表4:AI 与 5G 技术在农业物联网中的融合应用场景

| 技术组合 | 典型应用 | 核心优势 |

| 计算机视觉 + 5G | 无人机田间巡检 | 4K 影像实时回传,病虫害识别准确率超 95% |

| 强化学习 + 边缘计算 | 智能灌溉决策 | 响应速度 < 50ms,水资源利用率提升 40% |

| 自然语言处理 + 农业知识图谱 | 智能农技问答 | 问题匹配准确率达 88%,覆盖 90% 常见农技问题 |

(2)传感器技术的不断优化

- 微型化与低功耗:MEMS(微机电系统)技术推动传感器尺寸缩小至毫米级,如瑞士盛世瑞恩推出的土壤三参数传感器(温湿度 + EC 值),体积仅为传统设备的 1/5,功耗降至 10μA,可支持 5 年以上电池续航。

- 多参数集成与智能感知:集成可见光 / 近红外光谱的传感器可同步监测作物叶绿素含量、氮素水平及病虫害早期症状,例如美国 PhenoVation 的 PlantEye-F500 传感器,单次扫描可获取 12 项植物生理指标。

4.2. 市场拓展趋势

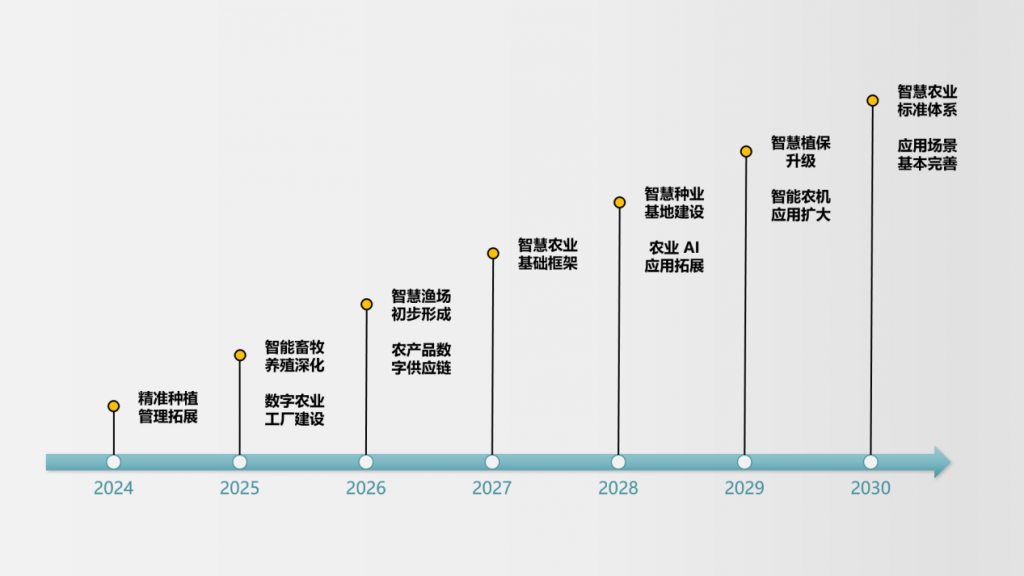

(1)应用场景的不断丰富

- 垂直领域深化:在设施农业中,物联网技术从单一环境监测向 “种植 – 采收 – 分拣” 全链条渗透,如荷兰某草莓农场引入 AI 视觉分拣机器人,根据糖度、色泽自动分级,效率达 1200 颗 / 小时,较人工提升 10 倍。

- 新兴场景拓展:农业碳汇监测成为新增长点,通过物联网设备实时采集农田土壤碳含量、作物光合作用数据,为碳交易提供量化依据,预计 2028 年相关市场规模将达 25 亿美元。

图4:农业物联网应用场景拓展时间轴

(2)市场规模的持续增长

- 全球农业物联网市场将保持高速扩容,2024-2030 年 CAGR 达 15.9%,其中亚太地区增速领跑(CAGR 18.2%),主要驱动力来自中国 “千县千区” 智慧农业工程及印度数字农业计划。细分领域中,智能农机市场规模将从 2023 年的 68 亿美元增至 2030 年的 195 亿美元,占整体市场比重提升至 44%。

4.3. 政策导向趋势

(1)政府支持力度的加大

- 全球政策加码:欧盟推出 “Farm to Fork” 战略,2023-2030 年计划投入 250 亿欧元用于农业数字化转型,要求成员国将至少 20% 的农业补贴用于物联网技术采购;中国农业农村部启动 “智慧农业创新应用基地” 建设,对示范项目给予最高 500 万元补贴。

- 标准体系完善:国际标准化组织(ISO)正在制定《农业物联网数据接口规范》,统一传感器协议与数据格式;中国发布《农业物联网设备电磁兼容性要求》,保障设备在复杂田间环境中的稳定性。

(2)政策执行与产业协同强化

- 政企合作模式创新:美国农业部(USDA)与微软合作推出 “农业云计划”,为农场主提供免费物联网平台接入服务,降低中小农户技术应用门槛;中国江苏省推行 “运营商 + 服务商 + 农户” 三方合作模式,由移动运营商搭建网络,服务商提供设备,政府补贴 50% 费用,农户仅需支付运维成本。

- 跨行业标准互通:农业物联网与智慧城市、工业互联网的标准对接加速,例如农业用水数据可接入城市水资源管理平台,实现区域水网统一调度,北京大兴区已试点该模式,农田灌溉水利用率提升 15%。

5. 农业物联网面临的挑战与对策

5.1. 技术挑战

(1)数据安全与隐私保护

农业物联网系统中,传感器采集的土壤、气象等环境数据及农产品溯源信息易成为攻击目标。2023 年某智慧农场遭勒索软件攻击,导致灌溉系统瘫痪 3 天,直接损失超 200 万元。核心风险包括:

1)设备漏洞:部分低成本传感器未集成加密芯片,通信协议易被破解,如 LoRa 网络曾被演示通过伪造数据包篡改灌溉指令。

2)数据泄露:云端平台存储的农户种植数据、农产品销售记录若遭窃取,可能导致市场竞争优势丧失或隐私暴露。

表5:农业物联网数据安全事件典型案例

| 事件类型 | 影响范围 | 损失后果 |

| 传感器通信劫持 | 某省 200 个智慧大棚 | 灌溉 / 通风系统失控,作物减产 30% |

| 溯源数据篡改 | 某电商平台农产品溯源系统 | 消费者信任度下降,品牌价值损失 15% |

| 云端数据泄露 | 某农业云服务商 | 50 万农户种植数据外泄,面临法律诉讼 |

(2)技术可靠性与稳定性

田间环境复杂(高温、高湿、粉尘)对设备提出严苛要求:

1)硬件耐用性不足:某北方农场部署的土壤传感器在 – 20℃环境下出现电路故障,导致冬季灌溉决策失误,果树冻害率上升 25%。

2)网络覆盖盲区:山区或偏远农田因基站部署不足,LoRa 信号中断率达 15%,数据缺失影响 AI 模型预测精度(误差率从 5% 升至 12%)。

5.2. 市场挑战

(1)市场认知度与接受度低

中小农户对物联网技术存在 “三怕” 心理:

1)怕投入高:一套基础版大田监测系统(含 5 个传感器 + 网关)采购成本约 3 万元,相当于华北地区农户 3 亩地的年收入。

2)怕用不来:某调研显示,45 岁以上农户中仅 12% 能独立操作物联网 APP,70% 需要技术人员上门指导。

3)怕效果虚:部分企业过度宣传技术效益(如宣称 “产量提升 50%”),但实际落地中受限于田间管理水平,效益折损达 40%,导致农户信任度下降。

(2)产品同质化与缺乏创新

市场上 80% 的农业物联网企业集中在传感器、网关等硬件领域,产品功能趋同:

1)硬件同质化:多家企业的土壤温湿度传感器测量精度均为 ±5%,无差异化竞争力,价格战导致行业利润率从 30% 降至 15% 以下。

2)软件功能单一:多数平台仅提供数据可视化,缺乏深度分析能力,如某省推广的 “智慧农业平台” 中,90% 的农户仅使用 “数据查看” 功能,未启用 AI 预测模块。

5.3. 政策挑战

(1)政策支持力度不足

- 补贴范围有限:部分省份的农业物联网补贴仅覆盖规模化农场(种植面积 > 500 亩),而中国小农户占比达 90%,难以享受政策红利。

- 标准体系滞后:农业物联网设备接口、数据格式缺乏统一标准,如不同企业的传感器协议互不兼容,导致农场主更换设备时需重建整个系统,成本增加 30%。

(2)政策执行不到位

- 基层落实偏差:某中部省份的智慧农业项目验收时,存在 “重硬件采购、轻实际应用” 现象,部分传感器安装后从未启用,形成 “数字摆设”。

- 跨部门协同不足:农业农村部门推广物联网技术时,缺乏与工信部门的基站建设规划对接,导致 “设备到位、网络不通” 的情况占比达 25%。

5.4. 应对策略

(1)加强技术研发与创新

- 数据安全解决方案:推广 “端 – 边 – 云” 三级加密架构,传感器端采用国密 SM4 算法加密数据,边缘节点部署入侵检测系统(IDS),云端通过隐私计算技术实现数据 “可用不可见”。例如,华为农业物联网平台已实现数据全链路加密,攻击拦截率达 99.8%。

- 硬件可靠性提升:推动传感器 IP68 防水防尘认证、-40℃~85℃宽温设计,参考美国农业工程师协会(ASABE)标准,要求设备在田间环境下平均无故障时间(MTBF)≥5000 小时。

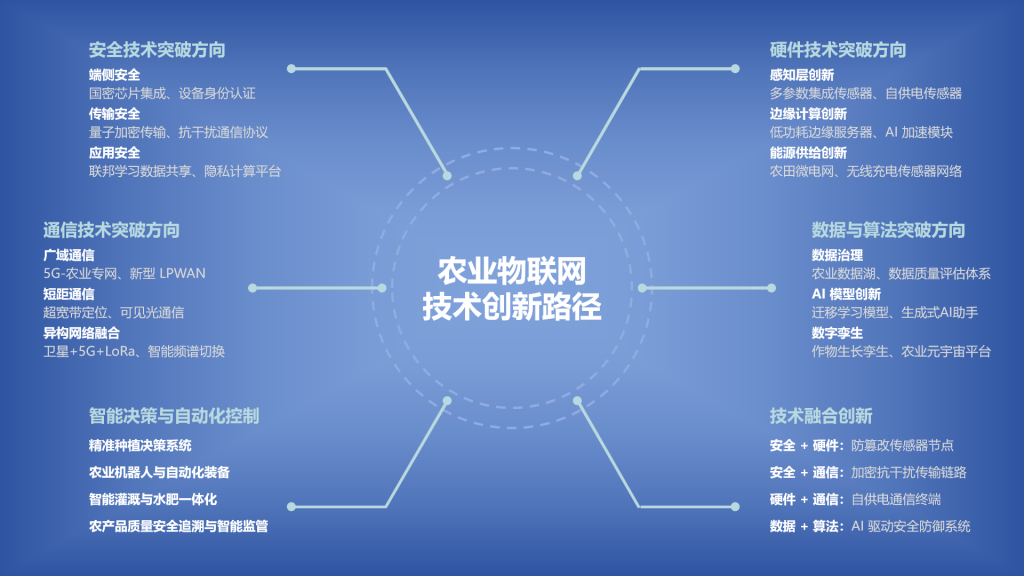

图5:农业物联网技术创新路径图

(2)加大市场推广与普及力度

- 商业模式创新:推行 “设备租赁 + 服务分成” 模式,农户无需一次性采购设备,按亩均每年支付 300-500 元服务费,服务商负责运维并从产量提升中分成。如极飞科技的 “农业无人机租赁” 模式,使新疆棉农技术采纳率从 18% 提升至 45%。

- 培训体系构建:农业农村部可联合职业院校推出 “数字农人” 培训计划,采用 “理论 + 实操 + 线上答疑” 模式,2024 年目标培训 50 万人次,考核通过后发放技能证书并给予就业补贴。

(3)完善政策支持体系

- 补贴机制优化:设立小农户专项补贴,对购买物联网设备的农户给予 60% 补贴(上限 1 万元),并通过 “以奖代补” 方式激励技术应用效果(如节水率≥20% 可获额外奖励)。

- 标准体系建设:加快制定《农业物联网设备接口规范》《数据分类分级指南》等标准,2025 年前实现主流传感器协议互通率≥90%,参考欧盟《农业数据空间框架》,建立跨企业数据共享机制。

6. 农业物联网产业链分析

6.1. 产业链结构

农业物联网产业链呈现 “上游硬件 – 中游方案 – 下游应用” 的金字塔式架构,各环节专业化分工明确:

(1)上游:传感器、芯片等硬件设备制造商

- 核心环节:负责感知设备、通信模块及计算单元的研发与生产,技术壁垒高,毛利率可达 40%-60%。

- 代表企业:

1)传感器领域:瑞士盛世瑞恩(Sensirion)、美国霍尼韦尔(Honeywell),占据全球高端农业传感器 70% 市场份额;中国汉威科技、四方光电在中低端市场占有率超 30%。

2)芯片与通信模块:美国德州仪器(TI)的低功耗 MCU、Semtech 的 LoRa 芯片;中国华为海思的 NB-IoT 模块(Balong 711)全球出货量前三。

表6:农业物联网上游核心硬件产品及供应商

| 产品类型 | 技术参数 | 主要供应商 | 市场占比 |

| 土壤温湿度传感器 | 精度 ±3%,量程 – 40℃~80℃ | 盛世瑞恩、汉威科技 | 高端市场 70%/ 中低端 50% |

| LoRa 通信模块 | 传输距离 10km,功耗 10mA | Semtech、华为海思 | 全球 85% |

| 边缘计算网关 | 算力 2TOPS,支持 5G/LoRa | 研华科技、浪潮集团 | 中国市场 60% |

(2)中游:系统集成商与软件开发商

- 价值中枢:整合硬件设备与软件算法,提供一体化解决方案,毛利率约 25%-40%,需具备行业 Know-How。

- 典型模式:

1)平台型:如阿里云农业大脑,提供 “传感器接入 + AI 算法 + 云端管理” 一站式服务,已接入超 200 万农业设备。

2)垂直领域方案商:大疆农业聚焦植保无人机与田间监测,极飞科技深耕农机自动驾驶,2023 年中国市场占有率分别达 35% 和 28%。

(3)下游:农业生产经营者及相关服务提供商

- 应用主体:包括规模化农场、农业合作社、农产品加工企业等,直接采购或租赁物联网服务。

- 服务延伸:部分下游企业向上游渗透,如中化农业打造 “MAP 智农” 平台,整合传感器、无人机与种植技术,2023 年服务耕地面积超 5000 万亩。

6.2. 产业链发展趋势

(1)上下游企业合作加强

- 生态联盟形成:硬件厂商与软件企业深度绑定,例如华为与先正达集团合作,将 5G 基站与作物模型结合,推出 “智慧植保” 解决方案,已在巴西大豆产区推广 500 万亩。

- 跨界融合加速:互联网企业切入农业领域,京东农场联合中国农科院开发 “数字植物” 系统,通过物联网数据驱动温室番茄种植,产量提升 40%。

表7:农业物联网产业链跨界合作典型案例

| 合作方 | 合作领域 | 成果 |

| 中国移动 + 托普云农 | 农业 5G 专网 + 传感器 | 浙江智慧茶园实现病虫害识别准确率 95% |

| 微软 + John Deere | 云端 AI + 智能农机 | 美国玉米农场亩均成本降低 12 美元 |

| 腾讯 + 新希望 | 区块链 + 养殖溯源 | 生猪全生命周期数据上链,检疫效率提升 60% |

(2)服务化转型趋势明显

- 从卖产品到卖服务:硬件企业向 “设备 + 订阅” 模式转型,如美国天宝(Trimble)的农业物联网设备年均服务费收入占比从 2018 年的 15% 提升至 2023 年的 35%。

- 数据价值挖掘:中游平台商通过农业大数据分析提供增值服务,例如气候公司(The Climate Corporation)基于田间物联网数据销售 crop insurance(作物保险),2023 年保费收入超 10 亿美元。

(3)全球化与区域化并存

- 头部企业全球化布局:约翰迪尔(John Deere)的智能农机系统已覆盖全球 40 多个国家,2023 年海外收入占比达 58%;大疆农业无人机在巴西、澳大利亚的市场占有率分别达 25% 和 30%。

- 区域化解决方案崛起:针对不同农业场景开发定制化方案,如非洲撒哈拉以南地区推广低成本太阳能传感器(单价 < 50 美元),适配小农户雨水灌溉需求;东南亚热带地区推出抗高温高湿的畜禽监测设备。

7. 农业物联网应用案例分析

7.1. 智能温室大棚:荷兰 Priva 全自动化温室系统

(1)案例背景

- 荷兰作为全球设施农业强国,通过智能温室技术实现农产品高附加值产出。Priva 公司的玻璃温室系统覆盖全球 40 多个国家,在荷兰本土番茄、花卉种植中渗透率超 60%,其典型案例为荷兰 De Ruiter 番茄温室。

(2)技术架构

- 感知层:部署 2000 + 传感器,实时监测温湿度(精度 ±1℃/±2% RH)、CO₂浓度(0-2000ppm)、土壤 EC 值(0-10mS/cm)及作物茎秆生长速率(分辨率 0.1mm)。

- 控制层:采用 Priva Connext 中央控制系统,结合作物生长模型(基于 30 年历史数据训练),自动调节通风、灌溉、补光等设备,响应延迟 < 100ms。

- 数据应用:通过 AI 分析历史产量与环境数据,预测未来 30 天最佳栽培策略,例如在 CO₂浓度提升至 800ppm 时,番茄光合作用效率提高 15%。

(3)应用效果

- 产量:单平米番茄年产量达 70kg,为传统温室的 3 倍;

- 能耗:通过热回收系统与 LED 补光优化,能耗较 10 年前降低 40%;

- 人力:10 公顷温室仅需 3 名技术人员,较人工管理节省 75% 人力成本。

7.2. 精准农业:美国 John Deere 智慧农田解决方案

(1)案例背景

- 美国大平原地区的玉米 – 大豆轮作农场普遍采用精准农业技术,John Deere 作为全球农机巨头,其 “耕地 – 播种 – 施肥 – 采收” 全链条解决方案已覆盖美国 60% 的规模化农场。

(2)关键技术应用

- 农机自动化:配备 John Deere 8R 拖拉机(支持北斗 + GPS 双模定位),自动驾驶精度达 ±2.5cm,夜间作业误差 < 5cm,较人工驾驶亩均油耗降低 12%。

- 变量作业:基于土壤采样数据与卫星遥感影像,生成处方图指导施肥机变量作业,玉米氮肥用量减少 18%,产量波动控制在 ±3% 以内。

- 作物监测:利用 GreenSeeker RT200 传感器实时监测植被指数(NDVI),结合机器学习模型预测玉米倒伏风险,预警准确率达 89%。

(3)经济效益

- 投入产出比:每公顷投入成本降低 22 美元,产量提升 8%-12%;

- 资源效率:农药使用量减少 20%,灌溉水利用率提高 35%;

- 数据价值:农场主通过 John Deere Operations Center 平台分析 5 年数据,优化轮作模式后,年均收益增加 15 万美元。

7.3. 农产品溯源:京东农场区块链 + 物联网溯源系统

(1)案例背景

- 中国消费者对农产品安全的关注度逐年提升,京东农场于 2018 年推出全链路溯源解决方案,目前已覆盖蔬菜、水果、畜禽等 200 + 品类,2023 年溯源产品销售额超 50 亿元。

(2)技术方案

- 数据采集:在种植环节部署温湿度传感器(每 30 分钟采集一次)、农事记录仪(拍照记录施肥打药过程),养殖环节采用 RFID 耳标(记录畜禽生长周期)。

- 区块链存证:将采集数据通过联盟链(长安链)上链存储,不可篡改,消费者扫码可查看 “种子 – 种植 – 加工 – 物流 – 销售” 全流程信息,数据追溯延迟 < 1 小时。

- 营销赋能:溯源页面嵌入生长直播(4K 摄像头每日拍摄 3 次)、农残检测报告(CNAS 认证实验室数据),品牌溢价率达 15%-20%。

(3)典型应用 —— 烟台苹果溯源

- 种植端:通过物联网监测土壤墒情,实现精准灌溉,苹果糖度提升 1.2°Brix;

- 流通端:冷链车部署 IoT 温度记录仪(-1℃±0.5℃恒温控制),损耗率从 25% 降至 8%;

- 消费端:扫码可见开花、套袋、采摘等 12 个关键节点影像,复购率较普通苹果高 30%。

7.4. 农业灾害预警:中国气象局农田气象灾害监测网络

(1)案例背景

- 中国是世界上受气象灾害影响最严重的国家之一,2021 年起,中国气象局联合农业农村部建设 “天 – 空 – 地” 一体化监测网络,在黄淮海小麦主产区实现干旱、冻害等灾害的提前 72 小时预警。

(2)技术集成

- 空天地协同:

1)卫星:风云四号卫星监测植被指数(VI),识别干旱区域(精度 1km×1km);

2)无人机:搭载毫米波雷达,低空扫描小麦群体结构,判断冻害程度;

3)地面站:部署 5000 + 农田小气候站,实时采集风速、降水、叶面温度(分辨率 0.1℃)。

4)AI 预警模型:基于卷积神经网络(CNN)融合多源数据,例如结合土壤墒情与卫星云图,预测未来 3 天干旱概率,准确率达 85%,较传统统计模型提升 20%。

(3)应用成效

- 2023 年试点区域:

1)小麦干旱预警准确率 87%,提前灌溉使减产损失减少 40%;

2)倒春寒预警提前 48 小时,农户通过熏烟防寒,冻害损失降低 60%。

- 经济效益:每亩地年均减少灾害损失 120 元,黄淮海地区合计减损超 20 亿元。

7.5. 案例对比与启示

表8:农业物联网典型应用案例对比分析

| 案例类型 | 核心技术 | 投入成本 | 投资回收期 | 适用场景 |

| 荷兰智能温室 | 环境控制 + AI 模型 | 800-1200 万元 / 公顷 | 3-5 年 | 高附加值作物(花卉、果蔬) |

| John Deere 精准农业 | 农机自动化 + 变量作业 | 15-30 万元 / 百公顷 | 2-3 年 | 大田作物(玉米、大豆) |

| 京东农产品溯源 | 区块链 + 物联网 | 5-10 万元 / 品类 | 1-2 年 | 品牌农产品(生鲜、干货) |

| 中国气象灾害预警 | 空天地监测 + AI | 10-20 万元 / 县域 | 1-2 年 | 粮食主产区防灾减灾 |

启示:

1)技术适配性:需根据作物价值、生产规模选择技术组合,如设施农业优先投入智能环境控制,大田作物侧重农机自动化;

2)成本控制:通过 “政府补贴 + 企业让利 + 农户分担” 模式降低初期投入,如某省对智慧农业项目补贴 50% 设备费用;

3)数据价值挖掘:案例证明,持续 3 年以上的物联网数据积累可使决策精度提升 30%,需建立长效数据管理机制。

8. 结论与建议

8.1. 研究结论

(1)技术演进与市场格局

- 农业物联网已从单一设备联网向 “感知 – 通信 – 计算 – 决策” 全链条智能化升级,全球市场规模以 15.9% 的 CAGR 扩张,中国凭借政策驱动与应用场景丰富,成为增长最快的区域市场。技术融合趋势显著:5G 与边缘计算提升数据传输效率,AI 算法优化生产决策,区块链保障数据可信流通,三者协同推动农业从 “经验驱动” 向 “数据驱动” 转型。

(2)应用成效与瓶颈挑战

- 规模化应用已验证技术价值:智能温室使作物产量提升 30%-50%,精准农业降低投入成本 15%-25%,农产品溯源带来 15%-20% 的品牌溢价。但行业仍面临三重矛盾:技术端的 “高可靠性需求” 与 “田间恶劣环境” 不匹配,市场端的 “规模化效益” 与 “小农户分散经营” 相制约,政策端的 “顶层设计完善” 与 “基层执行偏差” 待协调。

(3)产业链与未来趋势

- 产业链呈现 “上游硬件集中、中游方案分化、下游应用多元” 特征,头部企业通过生态合作加速全球化布局(如 John Deere 海外收入占比 58%)。未来三年,农业碳汇监测、AI 作物育种、农业元宇宙等新兴场景将成为新增长点,预计 2028 年相关市场规模突破 50 亿美元。

8.2. 发展建议

(1)对政府的建议

- 政策工具创新:

1)设立 “小农户物联网补贴专项”,按设备采购价的 60% 给予补贴(单户上限 1 万元),并推行 “以效定补” 机制,对节水率≥20%、产量提升≥10% 的农户追加奖励;

2)建立跨部门协同机制,将农业物联网基站建设纳入新基建规划,要求电信运营商在粮食主产区实现 LoRa/NB-IoT 网络 100% 覆盖,5G 信号覆盖率≥80%。

- 标准与安全体系建设:

1)2025 年前出台《农业物联网数据确权与交易管理办法》,明确农田数据归属权与使用规则,参考欧盟《农业数据空间框架》建立跨企业数据共享平台;

2)强制要求农业物联网设备通过《信息安全技术 物联网设备安全要求》认证,对未达标的企业产品不予纳入补贴目录。

(2)对企业的建议

- 技术与商业模式创新:

1)硬件企业开发 “低成本 + 模块化” 解决方案,如推出单价 < 1000 元的太阳能土壤传感器(续航 3 年)、支持 4G / 北斗双模通信的农机终端(定位精度 10m);

2)软件企业聚焦 “轻量级 AI 应用”,开发无需专业知识的 “一键式” 决策工具,例如输入作物品种与生长周期即可生成灌溉施肥方案的 SaaS 平台。

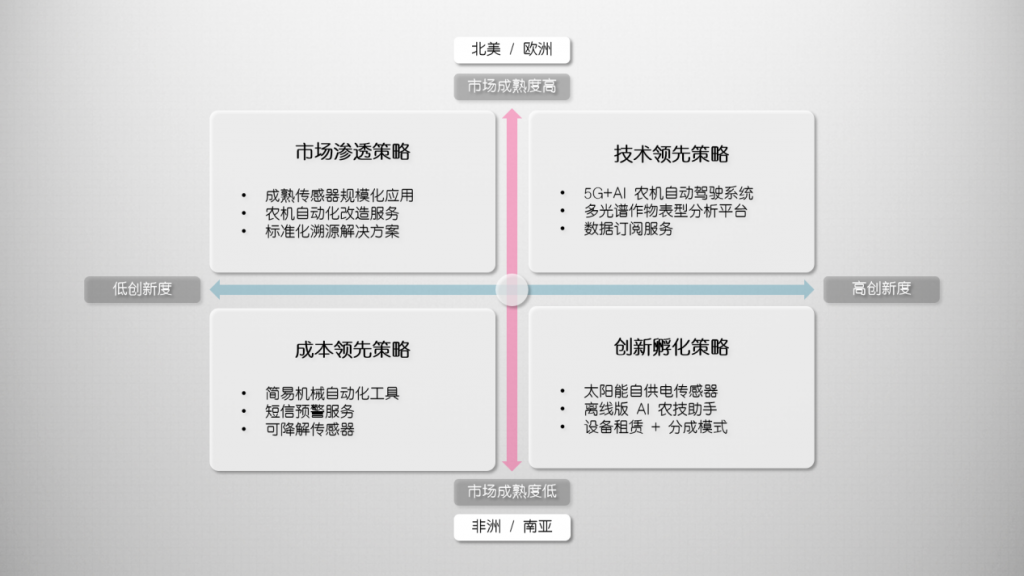

- 市场拓展策略:

1)针对东南亚、非洲等新兴市场,推出适配热带气候的畜禽监测设备(耐 40℃高温、抗高湿度腐蚀),并提供 “设备租赁 + 产量分成” 的本地化服务模式;

2)跨界整合资源,如农业企业与能源公司合作,利用物联网数据优化农田光伏板布局,实现 “农光互补” 综合收益提升 30%。

图 6:市场策略矩阵

(3)对科研机构的建议

- 关键技术攻关:

1)突破农业专用传感器核心芯片,研发具有自主知识产权的低功耗 MCU(功耗 < 1μA)、高精度光谱传感器(波长分辨率 < 2nm),降低对进口芯片的依赖;

2)构建 “农业大模型”,融合气象、土壤、作物生长等多源数据,训练具备跨区域适配能力的 AI 模型,例如基于 Transformer 架构的全国小麦产量预测模型(误差率控制在 3% 以内)。

- 成果转化机制优化:

1)建立 “科研院所 + 龙头企业 + 示范农场” 的三位一体转化模式,如中国农科院与极飞科技合作,在新疆建设 20 万亩 AI 精准种植示范基地,实现技术从实验室到田间的快速落地;

2)设立农业物联网专利池,整合高校与企业的相关专利,以低成本许可方式向中小农户推广适用技术(如简易病虫害识别算法)。

8.3. 未来展望

- 农业物联网的深度应用将重构农业生产范式:到 2030 年,全球规模化农场的物联网渗透率有望达 70%,粮食主产区的资源利用效率(水、肥、药)提升 40% 以上,农产品质量安全追溯覆盖率超 90%。中国作为农业数字化转型的主战场,需在技术自主创新、小农户普惠服务、产业链协同等方面持续突破,推动传统农业向 “精准化、智能化、低碳化” 的现代农业加速迈进,为全球农业数字化提供 “中国方案” 与 “中国经验”。