摘要

- 本报告聚焦 AI 大模型产业生态,系统剖析技术演进逻辑与市场竞争格局。技术层面,深度学习从 CNN、RNN 等经典模型发展至 Transformer 与 Diffusion 架构主导,当前多模态融合与物理世界建模成为前沿方向。市场呈现 “双极分化” 特征,2024 年全球 AI 市场规模达 2501.9 亿美元,中国行业大模型占比超 70%,政策驱动下算力投入与场景落地加速。竞争格局中,企业基于 “基模 – 专模 – 服务” 能力组合形成差异化战略,如 DeepSeek 专注基模研发、微软全栈布局、谷歌探索数字物理双向闭环。未来,AI 效用竞争将围绕领域数据挖掘、推理效率优化及跨模态应用展开,专用模型与轻量化部署成商业破局关键。

1. 引言

1.1. 研究背景与意义

- 人工智能大模型(AI Large Language Models, ALMs)已成为全球科技竞争的战略制高点。自 2020 年 GPT-3 发布以来,大模型技术经历了从 “参数规模竞赛” 到 “应用落地深耕” 的转型,2024 年全球 AI 市场规模达 2501.9 亿美元,预计 2030 年将突破 1.85 万亿美元(年复合增长率 37.3%)。技术层面,Transformer 与 Diffusion 架构的融合推动多模态生成能力跃升,Google Gemini、OpenAI GPT-4 等基模持续刷新推理天花板;市场层面,中国行业大模型占比超 70%,政策驱动下算力投入(如阿里 3 年 3800 亿元基建计划)与垂直场景落地加速。

- 在此背景下,本研究的理论意义在于:构建 “技术 – 市场 – 政策” 三维分析框架,揭示大模型从通用能力向产业价值转化的内在逻辑;实践意义在于:通过头部企业竞对分析,为技术研发方向、商业策略制定及政策监管提供决策参考,尤其针对中小企业在算力受限、数据碎片化场景下的专模部署路径具有指导价值。

1.2. 研究范围与方法

(1)研究范围

- 时间范围:聚焦 2023-2025 年技术迭代周期,重点分析 2024 年政策密集出台与市场爆发期的动态变化。

- 地理范围:以中美欧为核心研究区域,覆盖全球主要 AI 市场(北美占 42%、亚太占 35%)。

- 对象范围:包含基模(如 GPT-4、文心一言)、行业专模(医疗、金融领域定制模型)及服务厂商(云服务商、垂直领域解决方案商)。

(2)研究方法

- 文献分析法:梳理百森咨询、Gartner 等机构报告,整合 OpenAI、DeepMind 等企业技术白皮书;

- 案例深描法:选取 DeepSeek(基模专注型)、微软(全栈布局型)、谷歌(AGI 探索型)等典型企业进行战略拆解;

- 数据建模法:基于 Wind、IDC 等公开数据,构建 AI 效用评估模型(算力 – 算法 – 数据 – 应用四要素权重分析)。

(3)核心概念界定

- AI 大模型:指参数量级超千亿、具备跨领域知识理解与生成能力的深度学习模型,分为基座模型(基模,如 LLaMA 2)与行业专用模型(专模,如医疗大模型)。

- AI 效用:指大模型为用户提供的直接价值,分为 “降本(如自动化客服)、增效(如代码生成)、提质(如医学影像分析)、创造(如原创内容生成)” 四级,是市场竞争的决定性因素(百森咨询,2024)。

- 3+3 要素框架:技术要素(算力、算法、数据)与服务要素(应用设计、工程优化、运营运维)共同决定大模型效用,当前领域数据与应用设计成为突破瓶颈的关键(OpenAI,2023)。

2. AI 大模型技术演进与发展逻辑

2.1. 深度学习技术演进路径

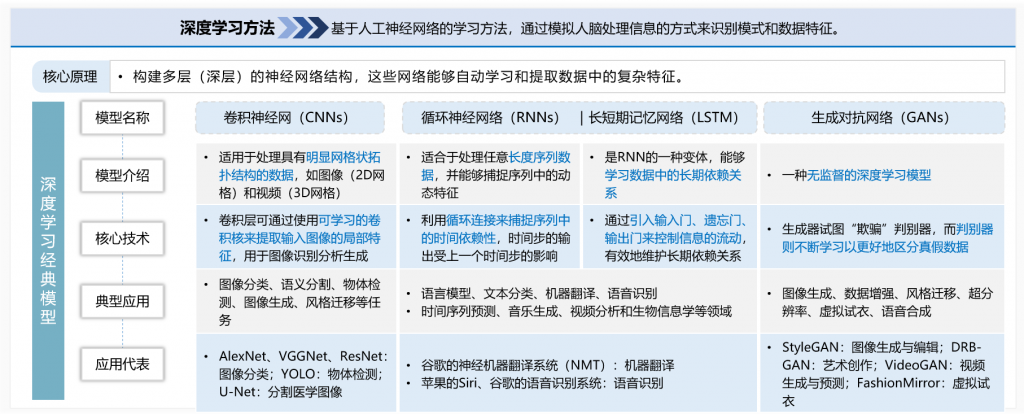

(1)经典模型发展:从图像识别到生成式智能

- 深度学习技术起源于人工神经网络的多层结构创新,历经四阶段突破:

(2)模型特性对比:架构决定应用边界

| 模型类型 | 核心技术 | 优势场景 | 典型瓶颈 |

| CNN | 卷积层 + 池化层 | 图像 / 视频结构化分析 | 全局语义理解能力较弱 |

| RNN/LSTM | 时序循环连接 | 语音 / 文本序列处理 | 长序列计算效率低下 |

| GAN | 对抗训练机制 | 图像生成 / 数据增强 | 模式崩溃(Mode Collapse) |

2.2. 底层架构革新:从线性处理到多维生成

(1)Transformer 架构:自注意力重塑序列理解

- 技术突破:2017 年 Google 提出的 Transformer 以自注意力机制(Self-Attention)替代循环计算,实现序列并行处理,BERT(2018)凭借双向注意力机制将 GLUE 自然语言理解任务准确率提升至 93.9%。

- 应用扩展:

1)语言领域:GPT-4(2023)通过 32 万亿 token 训练实现跨模态推理,支持文档理解、代码生成;

2)多模态融合:字节豆包 1.5(2025)结合视觉编码器,实现图文互译与视频描述生成。

(2)Diffusion 架构:非线性生成的范式革命

- 原理创新:通过 “去噪 – 重构” 过程学习数据分布,相比 GAN 更稳定可控,DDPM(2020)将图像生成保真度提升至接近真实照片水平。

- 产业落地:

1)视觉生成:OpenAI 的 DALL・E 2(2022)支持文本生成 3D 场景,Google Imagen(2023)实现医学影像超分辨率重建;

2)视频领域:Diffusion Transformer(DiT)技术融合时序建模,如 Runway 的 Gen-2 可基于单图生成连贯视频。

(3)混合架构探索:DiT 技术的跨模态融合

- 技术组合:Transformer 的时序建模能力与 Diffusion 的生成质量结合,形成 “动态规划 + 概率生成” 双引擎。例如,2025 年 DeepMind 的 JetFormer 通过自回归架构统一处理文本与图像,在 ImageNet 生成任务中 FID 分数降低 42%。

2.3. 前沿技术探索:多模态与物理世界建模

(1)多模态模型:从单一模态到认知融合

- 统一架构突破:

1)JetFormer(2024):DeepMind 发布的自回归模型直接处理原始像素与文本,无需预训练视觉编码器,在文生图任务中实现零样本迁移;

2)GPT-4o(2025):OpenAI 推出的多模态模型支持 PDF 解析、图表理解,企业级应用中合同审查效率提升 70%。

(2)物理世界模型:从数字模拟到现实交互

- 三维环境构建:

1)Genie 2(2024):DeepMind 第二代世界模型可生成动态物理场景,如水流动态模拟与物体碰撞预测,为机器人训练提供虚拟环境(成本较真实场景降低 90%);

2)EMMA(2025):谷歌基于 Gemini 基模开发的端到端自动驾驶模型,通过多传感器融合理解施工路段、动物穿行等复杂场景,碰撞率较通用模型降低 48%。

2.4. 发展逻辑分析:效用驱动与要素演化

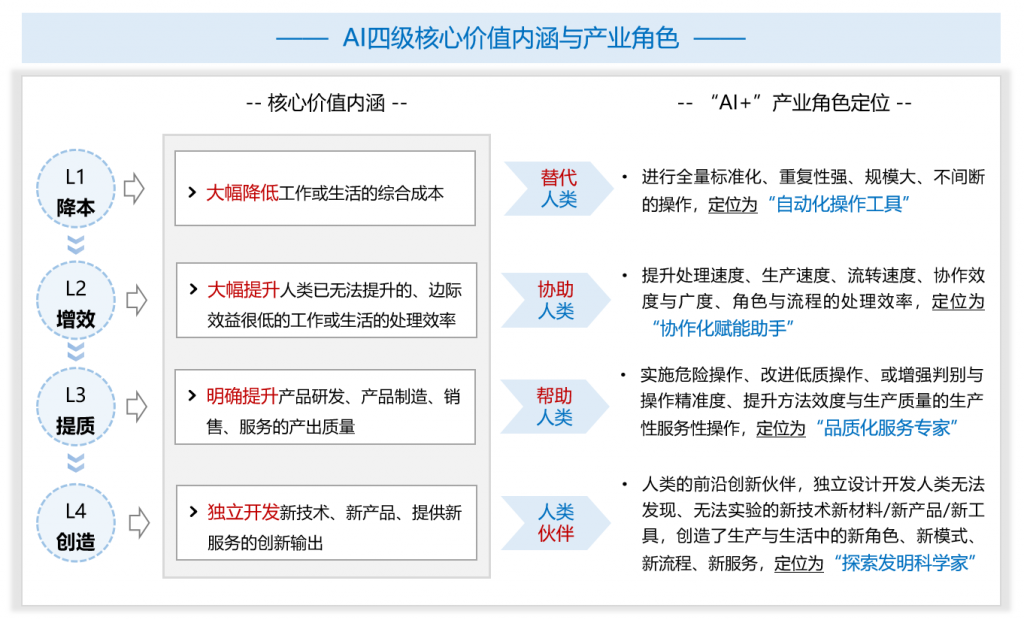

(1)AI 效用竞争模型:四级价值金字塔

- 颠覆性技术最终必然实现 “效率革命→质量革命→范式革命” 三阶能力跃迁,基于其内涵清晰定位四重“AI+”产业角色

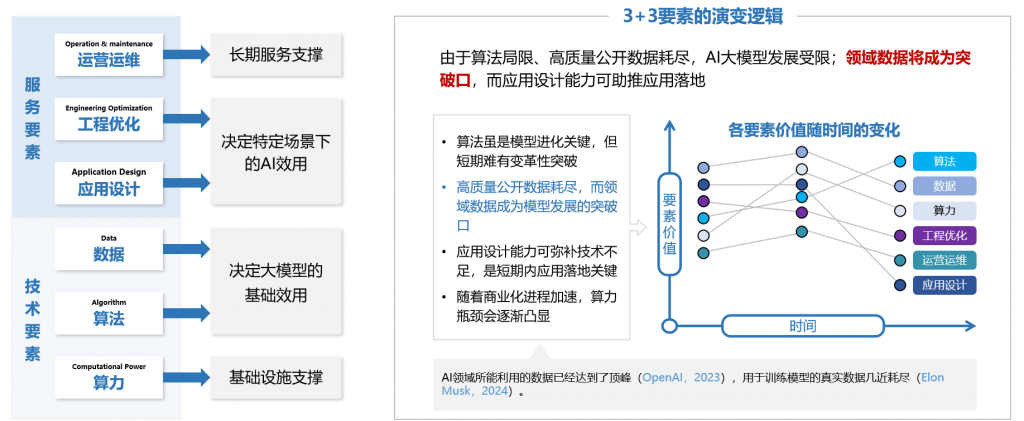

(2)3+3 要素驱动

- 算力、算法、数据三大技术要素与应用设计、工程技术、运营运维三大服务要素共同决定AI效用

本章小结

- 技术演进呈现 “架构革新 – 模态融合 – 场景下沉” 的三重逻辑:Transformer 与 Diffusion 奠定多模态基础,物理世界建模推动 AI 从数字空间向现实世界延伸,而 AI 效用竞争则倒逼企业在算力、数据、应用设计中寻找差异化突破口。下一章将聚焦上述技术落地的市场表现,剖析全球竞争格局与中国市场特征。

3. AI 大模型市场现状洞察

3.1. 全球市场格局:爆发增长与结构性分化

(1)规模与增速:技术革命驱动万亿市场

- 整体规模:2024 年全球 AI 市场规模达 2501.9 亿美元,同比增长 27%;基于大模型普及与行业渗透深化,预计 2030 年将突破 1.85 万亿美元,年复合增长率飙升至 37.3%(百森咨询测算)。

- 增长引擎:生成式 AI 贡献主要增量,2024 年市场规模占比达 20%,其下游应用(如代码生成、内容创作)渗透率已覆盖全球 60% 的 500 强企业(IDC,2024)。

(2)区域分布:双极主导与多极崛起

| 区域 | 2024 年市场份额 | 核心特征 | 代表企业 |

| 北美 | 42% | 技术霸权(OpenAI、Google 主导基模),算力资源集中(超 50 万张 H100 显卡部署) | OpenAI、微软、NVIDIA |

| 亚太 | 35% | 场景落地优先(中国行业大模型占比 70%),政策驱动算力基建(阿里 3800 亿元投入) | 阿里、百度、字节跳动 |

| 欧洲 | 18% | 强监管驱动合规创新(《人工智能法案》),工业数据共享生态(西门子工厂数据开放) | 西门子、Inflection AI |

(3)细分领域:技术分层与价值分配

- 基础层:AI 芯片市场占比 22.5%,NVIDIA H100/H800 垄断高端算力,2024 年出货量超 100 万片;

- 平台层:生成式 AI 服务占比 20%,OpenAI API 年调用量突破 1 万亿次,微软 Azure AI Foundry 集成 1900 + 模型;

- 应用层:行业解决方案占比 57%,医疗 AI(120 亿美元)、工业预测性维护(340 亿美元)成商业化先锋(Gartner,2025)。

3.2. 中国市场特征:行业专模主导与生态裂变

(1)供给侧:模型数量爆发与结构分化

- 总量规模:截至 2025 年 3 月,国内大模型数量超 190 个,其中行业专模占比达 70%,远超通用基模(30%),金融、医疗、制造业为主要落地领域(中国信通院)。

- 厂商类型:

1)互联网巨头:阿里(Qwen 系列)、百度(ERNIE)依托用户数据与算力优势,基模迭代周期缩短至每月 1 次;

2)创业公司:月之暗面(Kimi)、智谱 AI(GLM)以技术差异化切入,专模在法律、教育场景市占率超 20%;

3)垂直领域厂商:商汤科技聚焦智慧城市,其多模态模型在交通流量预测中准确率达 91%。

(2)需求侧:场景落地与价值验证

- 企业应用:头部企业 AI 投入占 IT 预算比例从 2023 年的 15% 提升至 2025 年的 28%,其中制造业企业通过大模型优化供应链,成本降低 18-25%(埃森哲调研);

- C 端渗透:AI 助手类应用 MAU 突破 5 亿,字节豆包 1.5 凭借多模态能力,用户日均使用时长超 23 分钟,仅次于微信。

(3)竞争态势:迭代加速与开源博弈

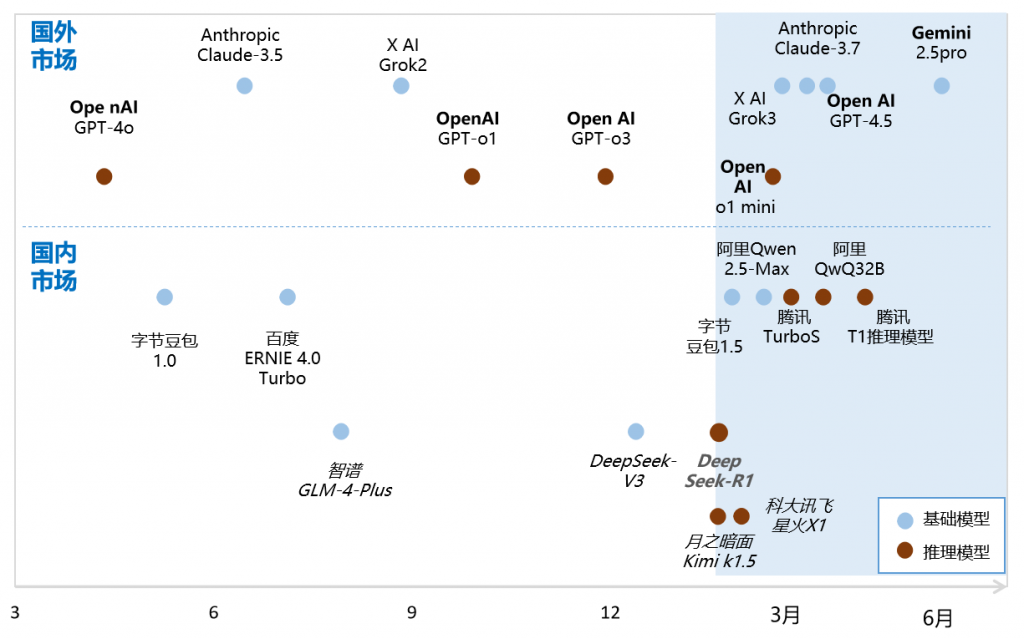

- 技术迭代:2025 年 Q1 国内厂商以每周 2-3 个的频率发布新模型,如阿里 Qwen3-67B 在推理任务中超越 GPT-4o(AIGC 测评报告);

- 开源策略:DeepSeek、面壁智能通过 MIT 许可证开放模型权重,带动下游服务厂商(如零一万物)构建行业解决方案,形成 “基模开源 + 专模收费” 的商业闭环。

3.3. 市场驱动与挑战:红利释放与瓶颈凸显

(1)增长驱动力:三维度共振

- 技术突破:

1)推理效率提升:FlashAttention-2 算法将长文本处理速度提升 4 倍,支持手机端实时翻译(如百度翻译 APP);

2)多模态融合:腾讯混元多模态模型实现 “语音转 3D 模型”,在游戏角色设计中成本降低 60%。

- 政策催化:

1)中国 “数据要素 ×” 三年行动推动医疗、金融领域数据开放,2024 年新增行业数据集超 500PB;

2)美国《AI 风险管理框架》要求大模型披露训练数据碳足迹,倒逼绿色算力技术发展(如微软液冷服务器部署)。

- 资本涌入:2024 年全球 AI 领域融资额达 680 亿美元,其中中国企业在 “大模型 + 垂直场景” 赛道获投占比达 35%,高于美国的 28%(CB Insights)。

(2)发展瓶颈:现实约束与潜在风险

- 数据困境:

1)高质量公开数据耗尽(OpenAI,2023),企业自建数据集成本高(医疗数据标注单价超 500 元 / 小时);

2)数据孤岛问题突出,制造业企业中仅 12% 实现跨部门数据打通(波士顿咨询)。

- 算力瓶颈:

1)训练千亿参数模型单次成本超 500 万美元(斯坦福大学研究),中小企业难以承担;

2)中国 GPU 算力国产化率不足 5%,依赖 NVIDIA A100/H100 进口(2024 年海关数据)。

- 模型缺陷:

1)幻觉问题频发,金融大模型在财报解读中错误率达 18%(路透社测试);

2)伦理风险凸显,生成式 AI 内容溯源技术尚未普及,2024 年全球发生 127 起 AI 伪造新闻事件(牛津大学监测)。

3.4. 典型场景商业化进展

(1)医疗健康:从辅助诊断到药物研发

- 应用案例:联影医疗大模型通过 30 万例影像训练,肺结节良恶性判断准确率达 97.3%,超过三甲医院平均水平(95.6%);

- 市场规模:2024 年全球医疗 AI 市场达 120 亿美元,中国占比 28%,预计 2030 年将突破 500 亿美元(弗若斯特沙利文)。

(2)智能制造:预测性维护与质量管控

- 效率提升:三一重工部署工业大模型后,设备故障预警提前量从 4 小时延长至 24 小时,停机损失降低 35%;

- 数据支撑:工业传感器日均产生 2TB 数据,大模型实时分析使质检效率提升 10 倍(华为云案例)。

本章小结

- 全球 AI 大模型市场呈现 “技术驱动爆发、区域双极分化、中国场景优先” 的特征。中国市场以行业专模为核心竞争力,但在算力自主、数据治理等方面仍存短板。下一章将聚焦政策环境分析,揭示中美欧三方在技术标准、监管框架上的博弈对产业格局的深远影响。

4. 政策环境分析:全球博弈与中国体系

4.1. 国际政策博弈:技术霸权、监管合规与场景开放

(1)美国:技术卡位与军事应用双轨战略

- 顶层设计:

1)NIST《AI 风险管理框架》(2024):要求大模型企业披露训练数据碳排放量,推动绿色算力标准,如微软液冷服务器 PUE 值降至 1.08;

2)DARPA 下一代 AI 计划:注资 20 亿美元研发可解释性大模型,应用于军事决策系统,2025 年已完成战术指挥 AI 原型测试。

- 企业协作:白宫牵头 OpenAI、谷歌等签署《AI 安全开发协议》,强制要求:

1)模型上线前进行红队测试(Red Teaming);

2)生成内容嵌入数字水印(如 GPT-4o 的隐式标识技术)。

(2)欧盟:强监管争夺规则制定权

- 立法框架:

1)《人工智能法案》(2024 生效):将大模型归类为 “高风险 AI 系统”,要求:GPT-4 等通用模型披露训练数据版权来源;违规企业最高处全球营收 6% 罚款(如 Meta 若违规可能面临 26 亿欧元处罚)。

2)《数据治理法案》:强制西门子、大众等企业开放工业数据,建立泛欧垂直行业模型训练库,2024 年已归集汽车制造数据超 10PB。

- 伦理优先:设立 AI 伦理委员会,禁止大模型用于社会评分与大规模监控,倒逼技术合规创新(如荷兰 ING 银行的可解释性风控模型)。

(3)中国:场景驱动与算力基建双轮驱动

- 国家战略:

1)“十四五” 规划:明确 AI 与实体经济融合方向,2025 年目标建成 1000 个智能工厂,供应链优化效率提升 20%;

2)“数据要素 ×” 三年行动(2024-2026):推动医疗、金融等领域数据开放,2024 年新增科学数据集 500 个,支持大模型训练。

- 行业落地:

1)工业领域:工信部推动 “AI + 标准化”,在三一重工试点中,大模型使设备故障预测准确率提升至 92%;

2)医疗领域:国家药监局试点 AI 辅助诊断器械审批,2025 年前计划完成 30 个产品上市,推想科技肺癌筛查模型已通过临床验证。

4.2. 中国政策体系:从顶层设计到安全规范

(1)顶层设计与基础设施政策

| 时间 | 部门 | 政策名称 | 核心内容 |

| 2024.1 | 国家数据局等 17 部门 | 《“数据要素 ×” 三年行动计划》 | 构建高质量语料库,重点支持通用 / 垂直大模型训练,2026 年目标培育 100 家 AI 数据服务企业 |

| 2024.4 | 工信部等四部门 | 《国家人工智能产业综合标准化体系建设指南》 | 2026 年前制定 50 项 AI 国家标准,覆盖大模型能力评测、安全伦理(如模型鲁棒性测试方法) |

| 2024.6 | 工信部 | 人工智能产业发展会议部署 | 提出 “夯实算力供给” 等五大任务,阿里云、华为云等规划建设超 50 万 PetaFLOPS 算力集群 |

(2)行业赋能与安全监管政策

- 行业赋能:

1)《关于促进数据标注产业高质量发展的实施意见》(2024.12):推动数据标注标准化,医疗数据标注成本降低 30%,百度智能云已建成 10 万人标注团队;

2)《人工智能生成合成内容标识办法》(2025.3):强制要求 AI 生成内容添加显 / 隐式标识,配套国家标准《AI 生成内容识别方法》(2025.9 实施)。

- 安全监管:

《生成式人工智能服务安全基本要求》(2025.5):明确 21 项强制性要求,包括:训练数据清洗(去除偏见数据比例≥95%);模型对抗测试(抵御 FGSM 攻击成功率≤5%);生成内容溯源(保存生成日志至少 6 个月)。

4.3. 政策博弈对产业的影响

(1)技术路径分化

- 美国:依托 NVIDIA 芯片与 OpenAI 技术,巩固基模霸权,2024 年全球 TOP10 基模中占 7 席;

- 中国:聚焦 “算力自主 + 场景落地”,华为昇腾 910B 芯片已适配 100 + 行业大模型,在制造业质检场景市占率达 35%;

- 欧盟:推动 “合规 AI”,倒逼可解释性技术发展,如法国 Mistral AI 的开源模型需附带推理过程说明。

(2)市场格局重塑

- 算力军备竞赛:微软计划 2025 年投入 800 亿美元建设 AI 数据中心,中国三大运营商(移动、电信、联通)合计投入超 1000 亿元;

- 数据壁垒形成:美国限制医疗、军事数据跨境流动,中国则通过 “数据二十条” 推动公共数据授权运营,2024 年政务数据开放量增长 200%。

(3)企业策略调整

- 跨国企业:谷歌在欧盟市场部署合规版 Gemini,主动披露训练数据来源;阿里在东南亚市场推出 “轻量化 + 本地化” 行业大模型,适配印尼电商场景;

- 中小企业:借助中国 “AI 大模型赋能中小企业专项行动”,获取算力补贴(最高 30% 折扣)与技术支持,2024 年已有 5 万家企业接入百度智能云大模型服务。

4.4. 典型政策案例深度分析

(1)欧盟《人工智能法案》对大模型的影响

- 合规成本:OpenAI 为满足透明度要求,新增 200 人数据合规团队,每年增加成本约 1.2 亿美元;

- 技术创新:倒逼 “可解释性大模型” 发展,如 Anthropic 的 Claude-3.5 新增推理过程可视化功能,在法律文书分析中错误率下降 18%。

(2)中国 “智算中心” 政策的经济效应

- 投资拉动:2024-2025 年中国智算中心建设带动服务器、交换机等硬件市场增长 45%,浪潮信息 AI 服务器全球市占率提升至 32%;

- 就业创造:衍生数据标注、模型微调等新职业,2024 年相关岗位招聘量达 120 万个,平均薪资较传统 IT 岗位高 25%。

本章小结

- 全球 AI 政策呈现 “美国技术垄断、欧盟伦理监管、中国场景落地” 的三元格局。中国政策通过 “算力 – 数据 – 应用” 三维联动,既推动行业大模型快速落地(如制造业智能工厂),又通过安全规范(2025 年 21 项强制标准)防范风险。下一章将聚焦重点企业竞对分析,揭示不同战略定位下的技术路径与商业模型差异。

5. 重点厂商竞对分析:战略分化与生态博弈

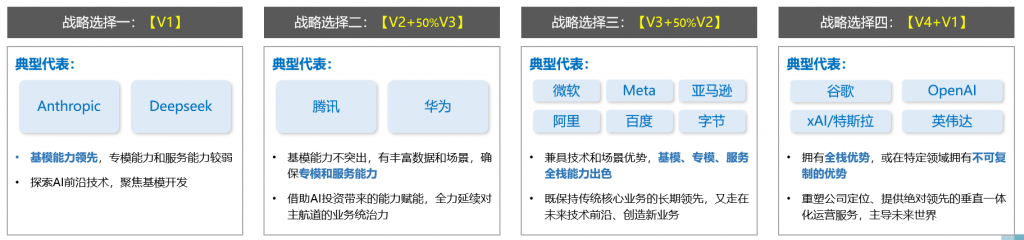

5.1. 战略分类与价值定位:四级模型下的生态位分布

(1)四级战略价值模型解析

- 百森咨询提出的 AI 大模型战略价值体系将厂商分为四大类型,核心差异在于对 “基模能力、专模能力、服务能力” 的资源分配:

(2)厂商战略图谱

- 不同AI厂商将于自身【核心竞争力】与【企业愿景】的差异,选择不同战略价值组合,构成不同生态位:

5.2. 典型企业案例深度拆解

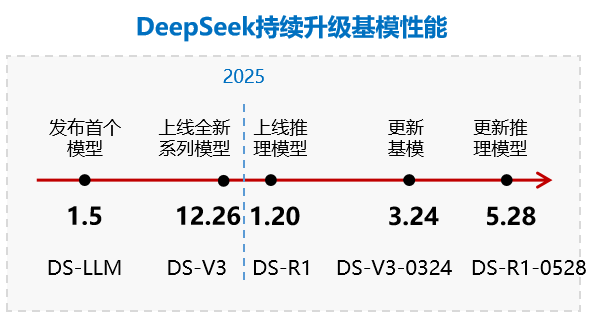

(1)V1 战略代表:DeepSeek—— 基模攻坚与开源生态

- 技术路径:

1)迭代节奏:2025 年保持每周 1 次小版本更新,3 个月一次大迭代,DS-V3-0324 版本在 AIME 推理测试中准确率达 87.5%(较初代提升 17.5%);

2)开源策略:采用 Apache 2.0 协议开放 DS-R1 推理模型,下游厂商(如零一万物)基于此开发金融风控专模,成本降低 60%。

- 生态建设:

1)政务落地:接入超 100 个政府单位,广州市政务服务部署 DS-R1 处理政策解读,响应速度提升 4 倍;

2)教育赋能:与清华大学合作推出《DeepSeek 应用指南》,覆盖 10 万 + 开发者,形成 “高校教学 – 企业应用” 闭环。

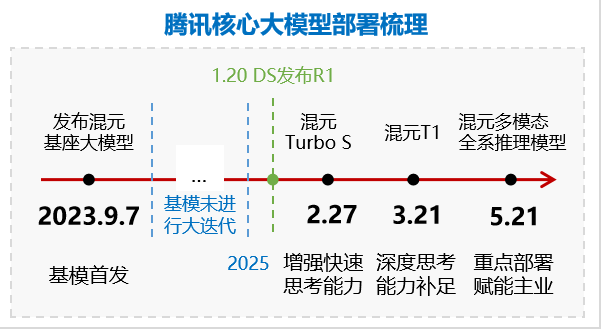

(2)V2+50% V3 代表:腾讯 —— 主业赋能与生态跟随

- 混元大模型部署:

1)基模策略:2023 年 9 月发布混元基座后未做大迭代,转而通过 “Turbo S(快速思考)+T1(深度思考)” 双模型补足推理能力;

- 场景落地:

a. 微信 AI 搜索:基于用户社交关系链,打造 “快速问答 + 深度分析” 体验,2025Q1 搜索次数同比增长 210%;

b. 游戏开发:AI 生成 NPC 对话逻辑,《和平精英》新地图开发周期从 6 个月缩短至 3 个月。

- 新业务探索:元宝 AI 助手通过 “混元 + DeepSeek” 双模驱动,MAU 突破 3000 万,试水 C 端流量入口。

(3)V3+50% V2 代表:微软 —— 全栈布局与生产力重构

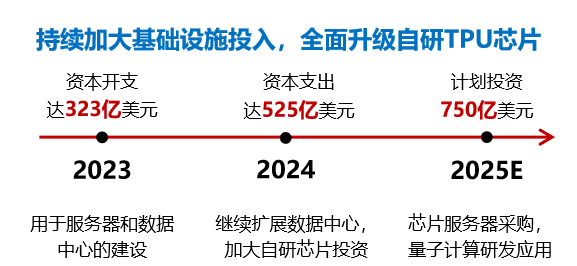

- 算力军备:2024 年投入 555 亿美元建设智算中心,采购超 50 万张 H100 显卡(全球占比 38%),Azure AI 算力规模达 AWS 的 1.8 倍;

- 模型策略:

1)大模型:绑定 OpenAI 获取 GPT-4o 优先使用权,企业级服务中集成率超 90%;

2)小模型:收购 Inflection AI 推出 Orca,在代码补全任务中效率媲美 GPT-4o 但成本降低 75%;

- 应用落地:Microsoft 365 Copilot 使企业文档处理效率提升 40%,2025Q1 相关收入达 89 亿美元,同比增长 312%。

(4)V4+V1 代表:谷歌 —— 数字物理双向闭环

- 技术前沿探索:

1)Gemini 2.5 Pro:在 LMArena 基准测试中包揽 12 项 SOTA,支持 “文本 – 3D 场景 – 物理模拟” 端到端生成;

2)AlphaEvolve:5 月发布的算法进化框架实现 “AI 设计 AI”,自动优化 Transformer 架构,推理速度提升 3 倍;

- 物理世界布局:

1)Waymo:EMMA 模型使自动驾驶在复杂路况下碰撞率降至 6.3%,2025 年计划在 10 个城市推出无人出租车服务;

2)数字孪生:通过高精度 LiDAR 构建城市三维模型,为 Gemini 提供真实物理数据,训练成本较模拟器降低 80%。

5.3. 竞争能力评估:技术、商业与生态三维度

(1)技术维度对比

| 厂商 | 基模性能(AIME 2025) | 迭代周期 | 多模态支持 | 推理效率(FP32) |

| DeepSeek | 87.5%(复杂推理) | 3 个月 | 文本 + 图像(JetFormer 架构) | 24TOPS/W(边缘优化) |

| 腾讯 | 79.2%(通用任务) | 6 个月 | 文本 + 语音 + 3D 建模 | 18TOPS/W(移动端部署) |

| 微软 | 91.3%(综合能力) | 1 个月 | 全模态(GPT-4o 集成) | 42TOPS/W(数据中心级) |

| 谷歌 | 93.8%(多模态推理) | 2 个月 | 文本 + 图像 + 物理模拟 | 56TOPS/W(TPU v5 加持) |

(2)商业维度分析

- 市场份额:微软(Azure AI)全球云 AI 服务市占率 32%,阿里(阿里云)中国市场占比 28%;

- 客户结构:DeepSeek 政务客户占比 45%,腾讯企业客户 ARPU 达 12 万元 / 年,谷歌企业级服务中跨国公司占比超 60%;

- 收入模型:OpenAI(API 订阅)、DeepSeek(基模授权)、微软(捆绑 Office 销售)、阿里(MaaS 订阅 + 定制开发)。

(3)生态维度对比

- 开源策略:

1)DeepSeek:全系列模型开源,GitHub 星标数超 15 万,带动 1000 + 下游应用开发;

2)谷歌:Gemini 基础版开源,专业版收费,形成 “免费引流 + 付费增值” 模式;

- 开发者社区:微软 AI 开发者社区规模达 900 万,阿里天池平台聚集 200 万数据科学家,谷歌 TensorFlow 开发者超 700 万;

- 合作伙伴:微软与 Adobe、SAP 等 1200 家企业达成 AI 合作,阿里联合 100 家行业龙头共建 “千行百业大模型计划”。

5.4. 战略博弈深层逻辑

(1)资源禀赋决定路径选择

- 互联网巨头(腾讯、阿里):依托用户数据与场景优势,优先发展专模 + 服务能力;

- 芯片 / 云厂商(微软、NVIDIA):凭借算力基础设施,构建 “算力 + 模型 + 应用” 全栈壁垒;

- 初创公司(DeepSeek、Anthropic):聚焦基模技术突破,通过开源生态实现 “换道超车”。

(2)短期与长期的权衡

- 商业变现派(腾讯、阿里):80% 资源投入主业赋能,20% 探索新业务;

- 技术理想派(谷歌、DeepMind):50% 资源押注 AGI 前沿,30% 维护基模领先,20% 拓展应用;

- 平衡派(微软、华为):基模 / 专模 / 服务按 3:4:3 分配资源,追求可持续增长。

本章小结

- 头部厂商已形成 “技术垄断型、主业赋能型、全栈生态型、AGI 探索型” 四大战略阵营。DeepSeek 以基模开源破局,腾讯以场景落地见长,微软靠全栈整合称雄,谷歌用前沿探索卡位。未来竞争将聚焦 “算力效率(如微软液冷技术)、数据壁垒(如谷歌 Waymo 孪生数据)、场景粘性(如阿里电商大模型)” 三大维度,中小企业需在垂直领域找到 “专模 + 服务” 的差异化切入点。下一章将展望技术趋势与市场演进,为产业参与者提供战略参考。

6. 未来趋势与展望:技术迭代与产业重构的双重变奏

6.1. 技术发展方向:从通用智能到场景深潜

(1)推理效率革命:边缘计算与轻量化部署

- 技术突破:

1)计算优化:FlashAttention-3 算法将 Transformer 长序列处理速度提升至初代的 10 倍,支持手机端实时视频分析(如抖音 AI 剪辑工具);

2)模型量化:INT4/INT8 量化技术使千亿参数模型体积缩小 80%,小米手机已部署轻量化大模型实现本地相册智能分类。

- 算力架构变革:

1)微软液冷服务器 PUE 值降至 1.05,训练成本较传统架构降低 40%;

2)中国 “东数西算” 工程推动 AI 算力向贵州、内蒙古等低电价区域迁移,中小企业算力成本可下降 25-30%。

(2)垂直领域深化:专用模型的黄金时代

- 行业渗透率预测:

1)医疗:2027 年 AI 辅助诊断将覆盖 80% 三甲医院,乳腺癌筛查准确率提升至 99%(推想科技研发中模型);

2)金融:智能风控模型将使欺诈检测效率提升 15 倍,花旗银行试点大模型后可疑交易识别率达 98.7%;

- 技术特征:

1)领域数据驱动:平安医疗大模型通过 500 万份病历微调,在糖尿病视网膜病变检测中 F1 分数达 0.96;

2)小而美架构:IBM 预测 2027 年 “轻量专模” 占比将超 60%,如法律领域 30 亿参数模型即可满足 90% 案件分析需求。

(3)多模态与物理世界融合:AGI 的必经之路

- 跨模态突破:

1)谷歌 Gemini 3.0 将支持 “文本 – 视频 – 3D 模型 – 物理模拟” 端到端生成,预计 2026 年实现电影级特效自动制作;

2)字节跳动研发中的 “豆包宇宙” 整合视觉、语音、触觉模态,为元宇宙社交提供具身智能支持。

- 物理世界建模:

1)DeepMind Genie 3 计划实现动态环境实时孪生,机器人训练成本较真实场景降低 95%;

2)特斯拉 Dojo 超算将整合 460 万英里路测数据,2027 年推出的自动驾驶模型可应对 99.8% 复杂路况。

6.2. 市场演进预测:分化加剧与模式革新

(1)规模与结构预测

- 全球市场:

1)2030 年规模达 1.85 万亿美元,其中生成式 AI 占比提升至 35%,年复合增长率 42%(百森咨询);

2)专用模型数量将是通用基模的 3 倍(Gartner,2025),金融、医疗、制造业合计占据 60% 市场份额。

中国市场:

1)行业大模型保持 70% 占比,2028 年市场规模突破 5000 亿元,政务、能源、交通成落地先锋;

2)算力租赁市场爆发,阿里云、华为云等提供 “按 Token 付费” 模式,中小企业接入成本降低 80%。

(2)竞争格局演变

- 头部集中化:

1)微软、谷歌、阿里、百度四大巨头将占据全球 55% 市场份额,其中微软通过 Azure AI+Office 生态形成闭环;

2)中国 TOP10 大模型厂商研发投入占全行业 75%,形成 “资源 – 技术 – 市场” 正循环。

- 长尾场景分化:

1)垂直领域厂商崛起,如商汤科技在智慧城市、旷视科技在物流仓储的市占率将突破 20%;

2)MaaS(模型即服务)平台涌现,零一万物等厂商提供 “基模 + 微调 + 应用” 一站式服务,2026 年相关收入占比将达 AI 服务的 30%。

(3)商业模式创新

- 分层收费模型:

1)基础功能免费:DeepSeek、Llama 等开源基模吸引开发者;

2)增值服务收费:企业级推理优化(+3000 元 / 月)、定制微调(+5 万元 / 项目)、数据隐私保护(+2 万元 / 年)。

- 效果付费模式:

1)客服场景:按解决率收费(成功回复 1 条 0.5 元),较传统按坐席收费成本降低 40%;

2)营销场景:按转化率分成(AI 生成广告素材带来订单抽成 5%),美团已试点该模式使 ROI 提升 2.3 倍。

6.3. 挑战与建议:破局瓶颈与生态共建

(1)核心挑战

- 技术层面:

1)数据困境:高质量标注数据成本居高不下(医疗数据 1000 元 / 小时),企业自建数据集平均耗时 14 个月;

2)模型缺陷:幻觉问题在金融领域错误率仍达 15%(路透社 2025 测试),可解释性技术进展缓慢。

- 伦理与安全:

1)AI 生成内容溯源率不足 30%,2025 年全球伪造新闻事件同比增长 70%;

2)算法偏见持续存在,招聘大模型对女性求职者推荐率较男性低 22%(MIT 研究)。

- 人才与算力:

1)跨学科人才缺口达 500 万(中国信通院),兼具 AI 与行业知识的专家薪资年涨幅超 40%;

2)中国 GPU 国产化率不足 10%,高端算力依赖进口导致供应链风险(2025 年美国出口管制升级)。

(2)发展建议

- 企业策略:

1)大公司:建立 “基模 + 专模” 双轨研发体系,阿里、腾讯等可将 15% 资源投入 AGI 前沿探索;

2)中小企业:聚焦细分场景(如服装智能设计),利用开源基模(DeepSeek、LLaMA)+ 行业数据快速落地,成本较自研降低 60%。

- 政策支持:

1)加快数据要素市场建设,2026 年前开放医疗、教育等领域公共数据超 1000PB;

2)设立 AI 伦理审查委员会,强制要求金融、医疗等关键领域模型通过可解释性认证。

- 技术攻关:

1)发展自主算力:加快华为昇腾、寒武纪思元系列芯片迭代,2027 年实现高端 GPU 国产化率 50%;

2)研发 “反幻觉” 技术:引入因果推理框架,2026 年将金融大模型错误率降至 8% 以下。

6.4. 未来五年关键里程碑预测

| 时间 | 技术突破 | 市场变革 | 政策演进 |

| 2026 | 消费级 3D 大模型普及(如手机实时生成虚拟形象) | 专用模型市场规模超通用模型 | 全球 AI 伦理公约初步达成 |

| 2027 | 具身智能机器人商用(如家庭服务机器人) | MaaS 成为主流商业模式 | 中国算力自主率达 30% |

| 2028 | 跨模态 AGI 原型机问世(文本 – 物理世界联动) | 垂直领域 AI 渗透率超 60% | 欧盟《AI 法案》升级强化监管 |

| 2029 | 脑机接口与大模型融合(意念控制 AI 助手) | AI 占全球企业 IT 预算 40% | 联合国 AI 治理框架落地 |

| 2030 | 通用人工智能(AGI)初步实现 | 全球 AI 市场破 1.85 万亿美元 | 中美欧技术标准互认体系形成 |

本章小结

- 未来五年 AI 大模型将经历 “效率革命 – 场景深潜 – 伦理重构” 的三重变革:技术上,推理效率提升与专用模型深化推动产业应用从 “概念验证” 走向 “价值兑现”;市场上,“头部集中 + 长尾分化” 格局形成,MaaS 与效果付费重构商业逻辑;挑战方面,数据、算力、伦理等瓶颈需通过技术创新与政策协同突破。对于企业而言,需在 “通用能力筑基、专用场景变现、伦理合规护航” 三者间找到动态平衡,方能在 AGI 到来前的关键窗口期占据有利生态位。

7. 结论

- 本报告通过 “技术 – 市场 – 政策 – 企业” 四维分析框架,揭示 AI 大模型产业已从 “参数竞赛” 转向 “效用竞争”。技术上,Transformer 与 Diffusion 架构融合推动多模态与物理世界建模突破,3+3 要素(算力、算法、数据 + 应用设计、工程优化、运营运维)中领域数据与应用设计成为新胜负手;市场呈现 “全球双极分化、中国场景优先” 特征,2030 年 1.85 万亿美元市场中专用模型将占主导;政策博弈下,美国技术垄断、欧盟伦理监管、中国场景落地的三元格局深刻影响产业路径。

- 对产业参与者的核心建议包括:大型科技企业需构建 “基模领先 + 全栈服务” 能力,中小企业聚焦 “专模 + 场景” 差异化突破,政策制定者应平衡创新激励与风险管控。未来,能够将技术深度与场景广度结合、短期商业价值与长期 AGI 愿景平衡的企业,将成为 AI 产业下一阶段的主导者。