1. 引言

1.1 研究背景

- 物联网(IoT)是指通过各种信息传感设备,实现物理世界和数字世界的连接,实现万物互联的网络。随着物联网平台建设逐步完善,人工智能、大数据、云计算等技术日益成熟,物理世界与数字世界的深度融合迎来发展机遇,智能物联网(AIoT)随之应运而生,为传统产业带来了新的创新发展机遇。

- 智能物联网是指系统通过各种信息传感器实时采集各类信息(一般在监控、互动、连接情境下),在终端设备、边缘域或云中心通过机器学习对数据进行智能化分析,包括定位、比对、预测、调度等,并赋予其智能化特性。智能物联网产业涵盖了从终端设备到云平台,从连接通道到应用场景,从产业服务到技术创新的全产业链,主要包括“端”“边”“管”“云”“用”“产业服务”六大板块,分别负责信息的采集、数据的响应、数据的传输、数据的存储、场景的应用、服务的支持等重要工作。

1.2 核心观点

- 国内安防市场得益于平安城市、雪亮工程等国家大型项目,带动了整体安防市场的快速增长,在均维持了较高的增长率。如今中国安防行业已进入稳健阶段,竞争格局也呈现出较为明显的特点,一方面,安防企业数量众多,但大多数为中小型企业,另一方面,大型企业正通过并购、整合等方式逐渐壮大自身业务,拓宽安防边界总体而言,国内安防行业的竞争格局正逐渐走向集中化,大型企业通过自身实力和品牌影响力不断扩大市场份额,而中小企业则面临着较大竞争压力未来,随着产品技术的不断创新和应用场景的深入挖掘,国内安防行业还将继续保持正增长的趋势。

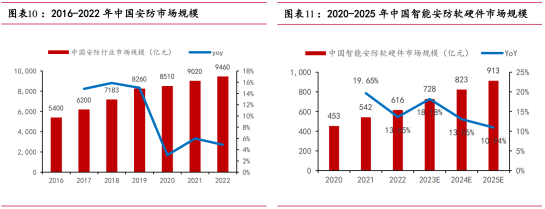

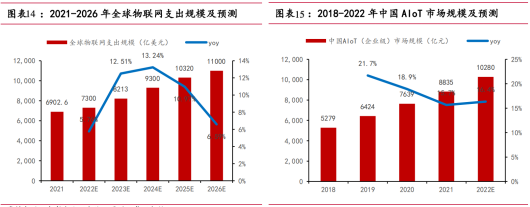

- 随着AI技术的突破和产品功能的持续创新,公司逐步拓展至“泛安防”领域,智能化发展成为行业增长的新引擎。百森预测,2025年中国智能安防软硬件市场规模有望达到913亿元,2023-2025年CAGR 达14.02%。此外,“泛安防”领域具有用户分散、项目单价低、非标准化高的“碎片化”特征,公司凭借多年的视频监控数据积累,有望把握行业发展机遇,进一步加深护城河,充分享受行业发展的红利。2026年全球物联网(企业级)支出规模有望扩大到1.1万亿美元,2022-2026年复合增长率达10.7%,前景广阔。

2. 政策梳理及分析

2.1 政策重要性

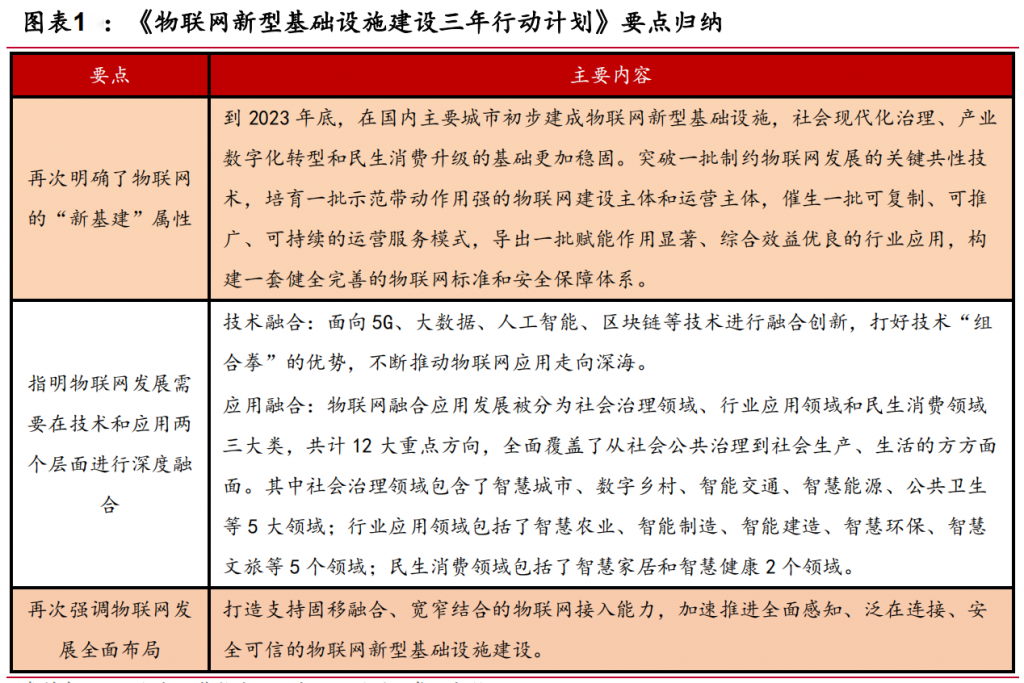

- 政策对智能物联网产业发展具有重要的引领和保障作用。一方面,中国出台了一系列政策文件,为物联网产业提供了战略指引、法规规范、财税金融等多方面的支持,营造了良好的发展环境和创新机遇。例如,《关于加快推进物联网发展的指导意见》、《关于促进物联网健康发展的若干意见》等。另一方面,中国制定了《物联网新型基础设施建设三年行动计划(2021-2023 年)》明确了物联网发展的总体要求、基本原则、行动目标和重点任务,着力突破关键核心技术,推动技术融合创新,构建协同创新机制,提升物联网产业创新能力。同时,国家将物联网纳入7大数字经济重点产业,并对物联网接入能力、重点领域应用等作出部署,推动物联网与社会治理、行业应用、民生消费等领域深度融合,促进经济社会数字化转型和智能升级。综上,我们认为政策是智能物联网产业发展的基础、动力、方向和引领,有利于物联网产业的长期健康发展。

2.2 物联网领域政策

- 物联网作为新型基础设施的重要组成部分,是经济社会数字化和智能化转型升级的关键驱动力。工信部等 8 部门联合印发《物联网新型基础设施建设三年行动计划(2021—2023 年)》中提出,到2023年底,在国内主要城市初步建成物联网新型基础设施,物联网连接数突破20亿,实现物联网终端、边缘计算、连接通道、云平台等多层次的基础设施协同发展,打造一批具有国际竞争力的物联网企业和平台。

2.3 十四五规划

- 《国家“十四五”规划纲要》为信息通信产业发展提供了清晰的指引和目标,物联网作为新型基础设施和数字经济的重要组成部分,将迎来政策、技术、市场等多方面的有力支持。《规划纲要》提出了建设高速泛在、集成互联、智能绿色、安全可靠的新型数字基础设施体系的总体目标,并将物联网纳入 7 大数字经济重点产业,同时还细化了26项发展重点和21项重点工程,涵盖了物联网在基础设施、数据能力、技术融合、应用场景、市场结构等方面的发展路径。我们认为,该规划将有利于推动物联网产业规模化、标准化、集成化、智能化的发展,加速物联网在各行各业的深度应用。“十四五”期间,物联网应用有望进入高速增长期,智慧健康、智能车联、智能家居、工业互联、智能环保、智慧农业等领域将涌现大量的新产品、新业态、新服务、新模式,深度改变传统产业形态和社会生活方式,引发产业、经济和社会发展的新浪潮,从而迈入万物互联的智能社会。

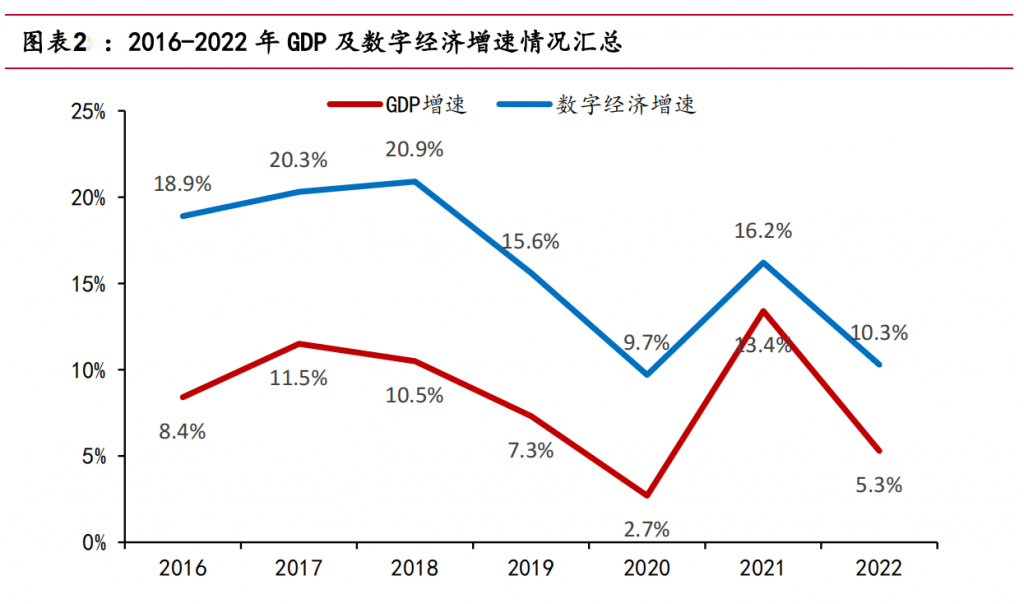

- 2022 年,国内疫情防控取得重大胜利,经济复苏脚步逐渐加快,GDP名义增长率达5.3%。在此背景下,国内数字经济实现高速发展,名义增长率达10.3%,高于GDP名义增速4.98pct。自2012年以来,国内数字经济增速已连续11年显著高于GDP增速,持续发挥着经济“稳定器”、“加速器”的作用。数字经济作为经济转型升级的重要引擎,未来将继续保持较高的增长潜力和发展活力。

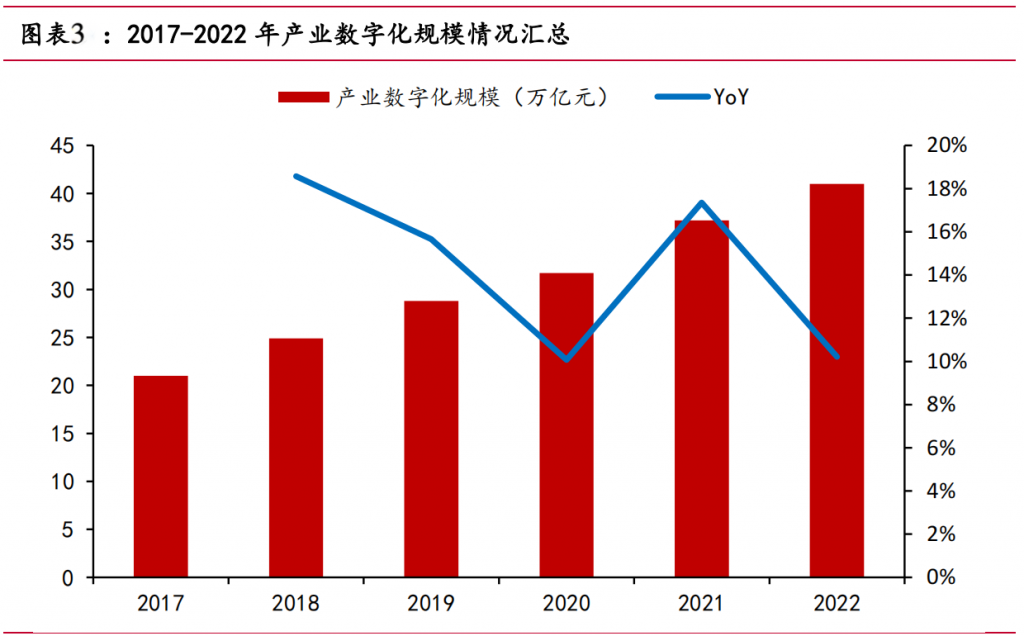

- 随着互联网、大数据、人工智能等数字技术更加深度赋能实体经济,与实体经济融合程度不断提升,产业数字化探索更加丰富多样,产业数字化对数字经济增长的主引擎作用更加凸显。2022年,产业数字化规模为41.0万亿元,同比增长10.3%,占GDP比重达33.9%,占数字经济比重达 81.7%。各行各业对数字化转型重要性的认知进一步加深,数字化转型发展逐步迈入深水区。我们认为,产业数字化是数字经济的核心驱动力,未来将继续保持较高的增长速度和发展质量。

3. 智能安防行业现状

3.1 基本情况

(1)产业链梳理

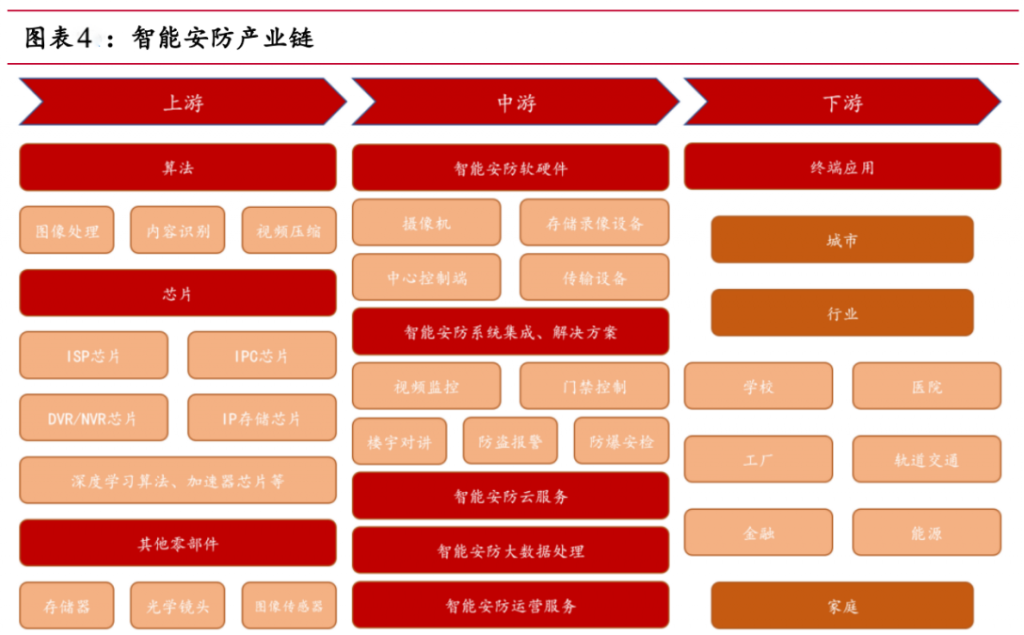

- 安防行业是国家安全和社会稳定的重要保障,随着国家推动实体经济数字化转型,安防行业也正在逐步实现向数字化、智能化转型。智能安防产业链涵盖了上游的算法、芯片、存储器、图像传感器等核心零部件,中游的软硬件和系统集成或运营服务,下游的城市、家庭、学校、医院、轨道交通、金融等多个应用领域。智能安防产业链参与者呈现出多样化特征,既包括传统安防龙头海康威视、大华股份,也包括以依图科技、云从科技、商汤科技、旷世科技为代表的算法及解决方案提供商,还包括高新兴、易华录、佳都科技等运营服务商。

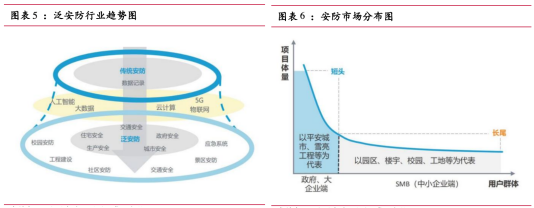

(2)泛安防时代

- 随着安防产品功能不断丰富和创新,视频分析、人像识别、数据分析等技术水平显著提升,安防行业边界逐渐拓展和模糊。安防行业从传统的社会治安、犯罪防范等领域向更广泛的领域渗透,与交通、教育、医疗、金融等多个行业实现了深度融合,形成了泛安防的新格局。在泛安防时代,安防行业的应用场景更加多元化和细分化,安防需求更加个性化和定制化,安防市场呈现出明显的碎片化特征。碎片化市场具有用户分散、项目单价低、非标准化高的特点,这给安防企业带来了更高的服务要求和成本压力,但也蕴藏了较大的发展潜力,有望为泛安防市场创造新的市场机遇。

3.2 全球安防市场

(1)市场空间

- 随着全球化进程的放缓,各国面临着日益复杂的安全挑战,尤其是北美和欧洲地区,频繁发生的民族主义冲突、难民安置难题、恐怖袭击事件等,对人民的生命财产安全造成了严重的威胁。在此背景下,安防市场需求有望持续增长。2022年全球安防市场规模为1430.7亿美元,2032年有望达到3175.7亿美元,CAGR达8%以上;地域分布方面,2022年,北美和欧洲是全球前两大安防市场,市场占比分别为33%和29%。同时,大数据、人工智能、物联网等新兴技术有望推动安防市场智能化发展趋势,也为市场带来了新的发展动力。

(2)竞争格局

- 据A&S《安全自动化》发布的《2022年全球安防50强榜单》,全球安防市场排名前10的企业的营收总和为230亿美元,CR10仅为7.0%,市场格局较为分散。其中,海康威视以100.97亿美元的营业收入位居第一,市占率约为3.1%。这是海康威视自2016年超越霍尼韦尔登顶后,第6次蝉联榜首。从地域分布来看,中国是全球安防市场的主要竞争者,数量多达21家,占全球安防50强的42%。展望未来,中国安防企业有望通过成本优势和技术优势实现“出海”,开辟新的增长曲线。

- 视频监控作为安防行业的核心领域,能够实现对各种场景的实时监测、分析和处理,提高安防效率和水平。据Omdia发布的 2023年《全球智能视频监控市场报告》,全球视频监控市场呈现出典型的寡头垄断格局,CR10达 64.8%。其中,海康威视以25.9%的市场份额,大幅领先于第二名的大华股份,继续保持在全球视频监控市场的垄断地位。我们认为,随着安防视频监控领域的智能化水平不断提高,头部企业有望发挥技术赋能优势,通过将物联感知、人工智能、大数据技术服务于千行百业,逐步提升泛安防领域市场占有率,实现快速增长。

3.3 中国智慧安防市场

(1)中国安防市场空间

- 2022年中国智能安防渗透率仅为6.51%,低于全球平均水平,反映了中国智能安防市场存在较大的发展潜力。随着人工智能、大数据、云计算等技术的不断创新和应用,以及政府、企业和个人对安防需求的不断提升,中国安防智能化发展有望持续加速。百森预测,2025年中国智能安防软硬件市场规模有望增长至913亿元,2023-2025 年CAGR达14.02%。我们认为,中国安防市场正处于转型升级的关键期,智能安防市场规模的快速增长以及渗透率的逐步提高,有望为中国安防市场带来新的增长动力和竞争优势。

(2)中国AloT产业发展历程

- 2021年以来,中国AIoT产业步入增长期,多方面的积极变化和趋势为产业发展提供了有力支撑。基础设施、数据能力、技术融合、应用场景、市场结构等方面都迎来了逐步完善、提升、增强、拓展和优化。我们认为,随着整个经济新旧动能转换,各行各业数字化转型步伐逐步加快,生产智能化和生活智慧化趋势有望进一步加速,有望为AIoT产业进入下一阶段高速发展期积势蓄能。

(3)中国Alot市场规模

- AIoT产业是物联网技术与人工智能技术的深度融合,为各行业提供智能化的解决方案和服务。2021年全球物联网(企业级)支出规模达6902.6亿美元,有望在2026年扩大到1.1万亿美元,2022-2026年 CAGR达10.7%,潜在空间超十万亿元。中国作为全球最大的物联网市场,受益于 AIoT 技术的不断创新和应用,其市场规模和占比均呈现快速增长态势。2022年中国AIoT(企业级)市场规模将达到 10280亿元,同比增长16.4%,占全球市场份额近20%;预计到2026年,这一比例将提升至26%,进一步巩固全球领先地位。

4. 标杆企业—海康威视

4.1 发展历程

- 海康威视成立于2001年,持续深耕视频深耕安防视频监控领域,并于2010年在深交所挂牌上市。公司秉承“以客户为中心”的理念,不断推进技术创新和产品升级,为全球超过15万个客户提供优质的服务。公司连续多年蝉联视频监控行业全球第一,2022年全球视频监控市场占有率达25.9%。2021年,公司将业务领域重新定位于“智能物联 AIoT”,致力将物联感知、人工智能、大数据技术服务于千行百业,引领智能物联新未来。海康威视自成立以来的发展历程,大致可以分为三个阶段:

- 数字化阶段(2001-2009)起步期:公司凭借自主研发的视频压缩板卡和录像机产品,将 H.264 算法引入视频监控领域,抓住了安防技术和产品升级换代的发展机遇,实现了从模拟视频监控向数字视频监控的转变。

- 网络、高清化阶段(2010-2014)快速发展期:公司于2010年完成深交所挂牌上市,募投资金用于产能扩张及项目研发,迅速跃居全球视频监控领域市占率第一位,并于 2013 年首次实现营收突破百亿元、成就“百亿海康”。

- 智能化阶段(2015-至今)转型升级期:2015年以来,公司陆续推出全系列深度智能产品,并发布了AI Cloud架构、AI 开放平台、物信融和数据平台、智慧城市数智底座等创新技术和产品,实现了从网络高清视频监控向智能物联网解决方案和大数据服务商的转变。

4.2 业务营收

- 2013-2022年,海康威视营业收入、归母净利润呈上升趋势。其中,营业收入从2013年的107.46亿元增长至2022年的831.66亿元,10年 CAGR达22.71%;归母净利润从2013年的30.67亿元增长至 2022年的 128.37亿元,10年CAGR达15.39%。

- 但是,公司整体业绩增速逐渐下滑,且归母净利润增速长期低于营业收入增速,陷“增收难增利”困境。2022年,公司归母净利润为128.37亿元,同比下降 23.59%,自上市以来首次出现利润负增长。

- 作为全球安防市场的领军者,海康威视长期保持着高水平的盈利能力和股东回报率,2013-2021年ROE始终维持在25%以上。2022年,受国际局势复杂多变、国内市场竞争激烈、新兴业务板块投入加大等因素影响,公司 ROE出现了较大幅度下滑,同比下降9.19pct至19.47%。其中,净利润率从2021年的21.51%下滑至2022年的16.30%,是导致ROE明显下滑的直接原因。我们认为,随着国内经济复苏步伐加快、国际业务风险控制能力提升、创新业务板块投资效率优化,公司的盈利能力和ROE水平有望逐步恢复至正常水平。